この記事では、各ご家庭の将来のお金の不安を少なくするために、将来のお金の収支状況を可視化して、生活設計を見直す「ライフプランニング」をご提案します。

ライフプラン表を作り、将来の生活設計やお金の流れを明確にすることで、貯蓄の目標を決めやすくしたり、将来の生活の漠然とした不安を軽減していきます。

ライフプランニングとは

ライフプランニングとは、文字通り「自分の人生を設計すること」です。

人生は長いですが、長い人生の中で、生活に困らないだけの備えをしておくことは大切です。

結婚・出産・子供の教育・マイホーム購入・退職など、人生においてさまざまなイベントが発生しますが、それらのイベントには必ずお金がつきものです。

ライフプランが定まっていないと、いつ・どのぐらいの資金が必要になるかがわからず、実際に資金が必要なときに困ってしまうかもしれません。

そのような事態にならないためには、お金の面から「これからの人生をどのように送っていくのか」という見通しをたてておくことが望ましいです。

自分の人生で成し遂げたい夢や目標をおりまぜつつ、可能であれば、若いうちから自分のライフプランを整理しておくとよいでしょう。

また、一度ライフプランを整理したあとも、人生の節目節目で見直しをすることも大事です。

次の章で詳しく解説しますが、人生でおこりうるイベントや、家計の収支計画を表にまとめたものを「ライフプラン表」と呼びます。

ライフプラン表を作ることにより、将来の生活設計やお金の流れが明確になり、以下のようなメリットがうまれます。

- いつまでにどのぐらいの資金が必要かがわかるので、貯蓄の目標が立てやすくなる。

- 今後の収支や貯蓄残高の目安がわかるので、大きな買い物の計画が決めやすくなる。

- お金の収支が可視化されてイメージできるので、家族や夫婦間でお金の相談がしやすくなる。

- お金に関する将来の漠然とした不安が軽減できる。

ライフプラン表の作り方

では、さっそくライフプラン表を作成していきましょう。

具体的には以下の3ステップで作成します。

- ステップ1:自分や家族のライフデザインを考える

- ステップ2:ライフイベント表を作成する

- ステップ3:キャッシュフローを整理する

ステップ1:自分や家族のライフデザインを考える

まずは、これからの人生をどのように生きていきたいか、自分の夢や目標とか、どのような家庭を築きたいかなどの観点から自分自身や家族のライフデザインを考えてみましょう。まずは漠然とで構いません。

例えば、「20代のうちに海外留学したい」「都心にマイホームを建てたい」などの自分の夢や希望もふまえつつ、少し現実的なことも踏まえて考えてみましょう。

- 会社員や公務員として働く or 実家を継ぐなど自営業を営む

- 一社安泰で勤め切りたい or 転職も考慮してキャリアアップしていきたい

- 出産までは仕事を頑張りたいが、そのあとは時短勤務やパート等で働きたい

- 可能であれば早期退職して、趣味等の時間にあてていきたい

- 〇〇歳までには結婚したい

- 子供は〇人欲しい

- 自宅は利便性の高い都心部がいい or 土地が広い家でのびのび子育てしたい

- 子供は公立(又は私立)の学校がいい

といったところです。

ステップ2:ライフイベント表を作成する

続いて、「ライフイベント表」として、自分や家族のライフイベントを時系列に書き出します。

ライフイベントとは、人生で起こりうる大きな出来事です。

それぞれのライフイベントでは大きな支出を伴うので、ライフイベントを書き出すことで、今後お金が必要となるイベントが洗い出せます。

- 20~30歳代

就職活動、結婚、住宅購入、出産、子供の教育(幼稚園~小学校)、など

- 40~50歳代

子供の教育(中学・高校・大学、塾・習い事、留学、一人暮らし支援)、親の介護、など - 60歳代以降

老後資金、自宅のリフォーム、通院・介護、身内の葬儀、など - 年代関係なく

自動車の買換え、旅行などの娯楽、など

このとき、ステップ1で考えたライフデザインをもとに、自分や家族にどの様なライフイベントが発生しそうかを考えてみましょう。

ライフイベント表を作成する際に必要な項目は、ライフイベントのほか、家族構成、家族の年齢、およびライフイベントごとのおおよその費用です。

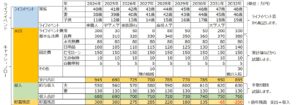

例えば、夫婦+子供1人の場合、ライフイベント表は以下のように作成します。

【ライフイベント表(イメージ)】

このようにライフイベント表を作成することで、いつ・どのぐらいのお金が必要になるかが把握しやすくなります。

ステップ3:キャッシュフローを整理する

最後に「キャッシュフロー」を整理します。

キャッシュフローとは、家計の支出・収入・貯蓄残高の推移をまとめたものです。

キャッシュフローの項目は、大きく分けて「支出」・「収入」・「貯蓄残高」の3つがあります。

上記の3つの項目を現在(今年)から、人生の最後の年まで、年ごとに記載をしていきます。

ステップ2で作成したライフイベントと、このキャッシュフローを合わせるとライフプラン表になります。

イメージとしては以下のとおりです。

【ライフプラン表(イメージ)】

では、キャッシュフローのそれぞれの項目について、以下に説明します。

- ライフイベントに関する支出

これは、ステップ2で整理したライフイベント表を参考に記載してください。 - 基本生活費(食費・水道光熱費・日用品費用、等)

家計簿などをつけている方なら、ご自身の家計簿を参考に記載してください。

もし家計簿をつけていなければ、一度3か月から半年ぐらいがんばって家計簿をつけてみることをお勧めします。 - 固定費(家賃・住宅ローン、生命保険料、自動車税、等)

基本生活費に含めていない固定費用があれば記載してください。 - その他費用

ライフイベント表の作成時に洗い出せていない支出があるかと思います。

もし、上記以外にも費用発生が見込まれれば、記載をしてください。

例えば、冠婚葬祭費や家族が入院等したときの医療費など、「もしかしたら発生する支出」をあげておくといいと思います。

給与所得や自営業の事業所得など、1年間の収入見込額を記入します。

【ポイント】

- 収入額は、額面金額でなく、実際に使える手取りの金額(可処分所得額)にしてください。

※給与所得者や年金生活者であれば、月収・ボーナスや年金支給額から、税金(所得税、住民税、社会保険料等)を差し引いた額です。自営業者の場合は、事業収入から事業経費を差し引き、更に税金を差し引いた額です。 - 収入については「収入の伸び」を考慮しましょう。

給与所得者であれば、ご自身の会社の求人要綱や会社四季報などを見ると、会社の平均年収が出ているので参考になると思います。 - 給与収入や事業所得等の定期収入以外にも収入予定があれば、収入が見込まれる年に記載してください。

例:定年時の退職金、学資保険の満期金、等

「支出」と「収入」が洗い出せたら、貯蓄の推移を計算してください。

今年の貯蓄残高 = 前年の貯蓄残高 ー 今年の支出額 + 今年の収入額

で計算します。

ライフイベントとキャッシュフローをあわせて、ライフプラン表ができましたでしょうか。

ライフプラン表を作成すると、ご自身の資産状況が可視化できたかと思います。

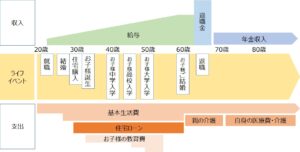

イメージ的には以下のような収入・支出の状況になっているのではないでしょうか。

【ライフプランイメージ】

ご家庭ごとに違いはあると思いますが、おおよそ「お子様の教育費+住宅ローン」がかさむ時期が人生で一番支出が大きく、退職金受け取り時に人生で一番貯蓄額が多くなり、その後の年金生活で貯蓄残高が目減りしていく。というパターンが多いかと思います。

ライフプラン表を作った後のアクション

ライフプラン表が完成したら、問題になりそうなところが見えてきましたでしょうか。

例えば、

「老後の貯蓄残高がマイナスになってしまう」

「子供が高校・大学にいる間、常に貯蓄がゼロになって余裕がない」

などです。

作成したライフプラン表から、将来の見込みに問題がありそうであれば、早いうちに家計の収支について改善をしていきましょう。

例えば、以下のような観点で見直しをしてみてください。

- 支出額に無駄がないかを見直す

例えば、自動車の買い替え頻度を見直してみたり、保険で不要な保障内容や保険の重複を見直すなど、ライフプラン表の支出項目から見直せるポイントを探してみましょう。 - 資産運用でお金を増やす

将来お金が不足すると考えられる場合は、家計に負担のない範囲で、お金を増やすことを目的とした資産運用を検討するのもおすすめです。具体的な資産運用方法には、株式や投資信託等があります。

資産運用初心者の場合は、毎月少額から始められる「NISA」や「iDeCo」を活用してみてはいかがでしょうか。 - ライフプランの内容を定期的に見直す

一度ライフプラン表を作っても、そのとおりに物事が進むとは限りません。そのために将来的な収支状況が見込みが変わっているかもしれません。

ライフプラン表は何回見直してもよいものなので、定期的に見直すようにしましょう。

特に、大きなライフイベントが発生したときや、ライフスタイル・目標等に変化が生じたときに、都度ライフプラン表を見直すとよいかもしれません。

また、ライフイベント表を作成すると、いつ・どのぐらいの金額が必要かが可視化できます。

例えば、「子供が18歳になるまでに大学資金として500万円ためる」といった目標が明確になります。

今まで漠然と「毎月〇万円を積み立てよう」と目的がない貯蓄をしていたかもしれませんが、目標が明確になると、

・大学費用は学資保険で××万円まかなえる。

・残りの△△万円を目標に、〇年ぐらいの運用期間でNISA積立してみよう。

と、具体的な達成時期と目標金額がはっきりし、毎月の積立必要額が明確になります。

これは、別の記事で記載しようと思いますが、「貯蓄」から「投資」に回そうとしたときに、非常に重要なポイントとなります。

上記の見直しについて、いくつかご提案を記載しましたが、これをやれば大丈夫という答えはありません。

ご家庭ごとに事情が違うので、個々に各ご家庭の収支状況を分析し、見直し案を考えていく必要があります。

ライフプラン表を作成することにより、各ご家庭の収支状況が可視化できますので、みなさまで見直しができるヒントになるかと思いますが、どうしても難しいという方については、FPをはじめとした専門家に頼るのも選択肢のひとつです。

まとめ

ここまで、各ご家庭の将来のお金の不安を少なくするために、将来にわたってのお金の収支状況を可視化する「ライフプラン表」を作成することをお勧めしてきました。

ライフプラン表の作成にあたっては、以下の3ステップで進めてみてください。

ステップ1:自分や家族のライフデザインを考える

ステップ2:ライフイベント表を作成する

ステップ3:キャッシュフローを整理する

今回ご紹介した「ライフプラン表」を作ることで、将来の生活設計やお金の流れを明確にでき、貯蓄の目標を決めやすくしたり、将来の生活の漠然とした不安を軽減につながるかと思います。

なお、ライフプラン表を作成したあと、支出の見直しや投資信託等でお金を増やす等のアクションを起こすことが非常に大切です。

この記事を見ていただきましたら、是非とも家計の改善策を検討してみましょう。