この記事では住民税について説明します。

住民税の計算

住民税は、都道府県が課税する「都道府県民税」と、市区町村が課税する「区市町村民税」の2つをあわせて「住民税」と呼んでいます。

※正確な呼称は「道府県民税」と「市町村民税」ですが、東京都の場合は「都税」と「区市町村民税」と呼んでいます。

大別すると「所得割」と呼ばれる前年の1年間(1月~12月)の間で得られた所得に対してかけられる税金と、「均等割」と呼ばれる定額で課税される税金の2つの課税から成り立っています。

住民税は、所得税などと違って「前年」の所得をベースに課税されるという点がポイントです。

そのため、働き始めた1年目(いわゆる新入社員など)は住民税が課せられません。

一方、定年などで働かなくなっても前年に所得があれば住民税が課税されます。

なお、当年の1月1日に居住している自治体に納税します。

-300x39.jpg)

以下に、所得割と均等割について説明をしますが、実際にはお住まいの自治体ごとに住民税の算出方法に若干の違いがあります。そのため、以下の記載はあくまで参考としてとらえてください。

所得割の計算

住民税の収入割は、前年の収入額をベースに、必要経費や所得控除分を差し引いた「課税所得」を算出します。

なお、「課税所得」の計算方法までは所得税とほぼ同じですので、所得税の説明ページを参照ください。

※ただし、所得控除額が所得税とは違います。(基礎控除が、所得税の場合48万円ですが、住民税の場合43万円となります。)

「課税所得」を算出したら、課税所得額に対して、住民税率の10%(都道府県民税:4%、区市町村民税:6%)をかけて、課税控除前の所得割額を算出します。(一部地域で税率が異なる地域もあります。(夕張市など))

その後、「課税控除額」を差し引いた額が、住民税の所得割部分となります。

-300x80.jpg)

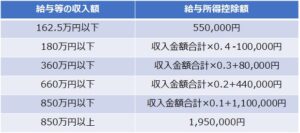

上図の場合で、必要経費は個人事業主の方で確定申告をした「必要経費」分です。会社員の場合、「給与所得控除」となり以下の表のとおりです。

なお、年金収入の方は「公的年金等控除」となりますが、以下の通りです。

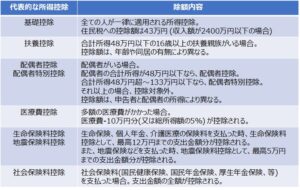

また、上図の所得控除については様々な控除がありますが、代表的な控除としては以下のとおりです。

均等割の税額

均等割は、所得額に関係なく以下の税額です。

※ただし、前年の所得額が少ない場合などは非課税になります。

-300x42.jpg)

なお、一部地域は上記金額とは異なります。(横浜市など)

最後に実例を挙げて所得税を計算してみます。

例:前年の給与収入が800万だった場合。控除は基礎控除のみの前提。

給与所得 = 800万(給与収入) - (800万 × 0.1 + 110万)(給与所得控除) = 610万

課税所得 = 610万 - 43万(基礎控除) = 567万

所得割 = 567万 ×10% - 2500円(課税控除) = 56万4500円

均等割 = 5000円(定額)

住民税額 = 56万4500円 + 5000円 = 56万9500円

住民税の説明は以上となります。

ただし、実際にはお住まいの自治体ごとに住民税の算出方法に若干の違いがあるため、本記載内容はあくまで参考としてとらえてください。