人生には、病気やケガ、火災や事故など、様々なリスクがつきものです。

これらのリスクが生じたときに受けるダメージを回避・軽減するために、各種保険制度を理解し、自身のライフプランに合わせた保険制度の組み合わせを考え、様々なリスクに備えていきましょう。

この記事では、保険の全体概要をイメージするため公的保険制度のうち労働保険部分について説明していきます。

公的保険制度の概要

公的保険(広義で社会保険とも言います)は、日本の国民が保険事故(病気やケガ、失業など)に遭遇したときに生活を支えてくれる「強制加入」の保険制度です。日本では「相互扶助」という理念に基づき、国民がお互いに助け合えるような仕組みとしてできており、大きく「社会保険(狭義)」と「労働保険」に分類されます。

以下に、労働保険の保険制度について、それぞれ概要を説明します。

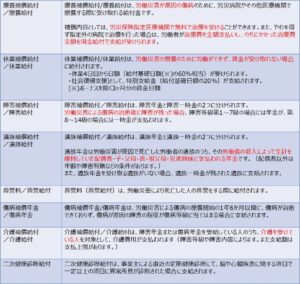

労災保険

労災保険は、労働者が業務上の原因でケガや病気になった場合に、その治療費や休業中の生活を補償するための保険制度です。事業主が労働者を雇用したら、事業主は労災保険に加入する義務が発生し、雇用主が保険料を納付します。

労災保険は、雇用形態にかかわらずすべての労働者が保険の対象となるため、社員だけでなく、パートやアルバイト、日雇い従業員であっても労災保険を申請することができます。

労働災害は、「業務災害」(業務が原因になって起こった負傷や疾病、障害や死亡など)と、「通勤災害」(通勤時に被った負傷や疾病、障害や死亡)に分けられます。

「業務災害」か「通勤災害」かによって、支給内容に違いがあり、「業務災害」による給付を「〇〇補償給付」、「通勤災害」による給付を「〇〇給付」と呼んで区別しています。

以下に、労災保険の給付金について説明をします。

【補足】

もし、労災にも関わらず健康保険を使って治療を受けた場合には、いくつかの手続きが必要となります。病院の窓口で事情を説明し、労災保険への切り替えができるか相談しましょう。

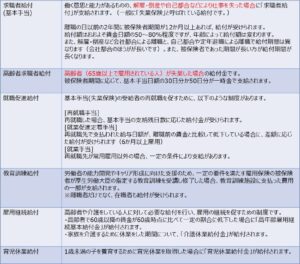

雇用保険

雇用保険は、労働者が失業して所得がなくなった場合に、生活の安定や再就職の促進をはかるために、失業給付金などを支給する保険制度です。労働災害と同様に、雇用主が労働者を雇用したら、雇用主は労働者を雇用保険に加入させる必要があります。

ただし、労働保険と違って、全ての労働者が対象ではなく、フルタイムもしくはそれに近い長時間シフトで働いて一定の収入を得ている人を対象としています。(1週間あたり20時間以上の勤務時間があること。また、継続して31日以上雇用される見込みがあること。)

なお、保険料は雇用主と労働者で負担します。ただし、負担割合は折半ではありません。(業種によって異なります。)

以下に、雇用保険で支払われる主な給付内容について説明します。

まとめ

ここまで、日本の公的保険制度のうち労働部分について説明してきました。

労働保険制度としては「労災保険」「雇用保険」があります。

- 労災保険

労災保険は、通勤中も含めて業務上の原因でケガや病気になった場合に、その治療費や休業中の生活を補償するための保険制度です。

社会保険の健康保険では、医療費の自己負担がありましたが、労働災害の場合は無料で治療を受けることができます。

また、休業により賃金が受け取れない場合や、障害が残った場合などにも支給があるため、労働災害となった場合には、労災保険の補償内容を確認しましょう。 - 雇用保険

雇用保険は、労働者が失業して所得がなくなった場合に、生活の安定や再就職の促進をはかるために、失業給付金などを支給する保険制度です。

解雇・倒産など、やむを得ず収入を失ってしまうリスクを考えると心強い制度ですし、自己都合や定年退職の場合、また介護や育児休業の場合にも支払われるため、保険の補償内容については知っておくとよいと思います。

社会保障の記事でも説明しましたが、日本では全ての人が公的医療保険に加入して全員が保険料を支払うことでお互いの負担を軽減する仕組みとなっています。(国民皆保険制度と言います)

是非とも各種公的保険制度の内容を理解して、有効に活用していきましょう。

【補足説明】

日本において、広い意味での公的な社会制度としては、①社会保険(広義)、②社会福祉(高齢者、障碍者、児童福祉)、③公的扶助(生活保護制度)、④保険医療・公衆衛生があるのですが、この記事で説明するのは「①社会保険(広義)」です。そのため、障碍者福祉や生活保護制度などの説明は含まれておりません。