人生には、病気やケガ、火災や事故など、様々なリスクがつきものです。

これらのリスクが生じたときに受けるダメージを回避・軽減するために、各種保険制度を理解し、自身のライフプランに合わせた保険制度の組み合わせを考え、様々なリスクに備えていきましょう。

この記事では、保険の全体概要をイメージするため公的保険制度のうち社会保険部分について説明していきます。

公的保険制度の概要

公的保険(広義で社会保険とも言います)は、日本の国民が保険事故(病気やケガ、失業など)に遭遇したときに生活を支えてくれる「強制加入」の保険制度です。日本では「相互扶助」という理念に基づき、国民がお互いに助け合えるような仕組みとしてできており、大きく「社会保険(狭義)」と「労働保険」に分類されます。

以下に、「狭義の社会保険」の保険制度について、それぞれ概要を説明します。

医療保険

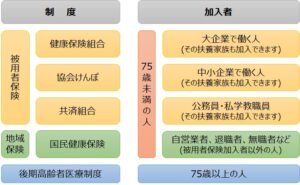

医療保険は大きく分けると、雇用形態によって「被用者保険(健康保険組合、協会けんぽ、共済組合)」と「地域保健(国民健康保険)」に分かれます。また75歳以上を対象とした「後期高齢者医療制度」があります。

「被用者保険」は主に会社員や公務員とその扶養家族が加入できる保険制度です。一方、「地域保健(国民健康保険)」は自営業者や退職者、無職者など、被用者保険の加入者以外の方が入る保険制度です。(下図参照)

まずは、ご自身が加入されいている保険制度を確認しましょう。

ここで、「被用者保険」と「国民健康保険」の違いを説明します。

- 被扶養者制度

被用者保険の場合、「被扶養者制度」があり、被保険者の保険料で扶養家族も加入ができます。

一方、国民健康保険には「扶養」という概念がないため、養っている配偶者や子どもがいても、家族全員のそれぞれが国民健康保険に加入して個々に保険料を納めなければなりません。 - 保険料の労使折半

被用者保険の場合、保険料は労使で折半となります。保険料の半分は雇用主が負担してくれます。

一方、国民健康保険では全額自己負担となります。保険料の計算方法が異なるため一概にはいえませんが、被扶養者制度と労使折半の有無により、国民健康保険のほうが保険料が高くなる可能性があります。 - 法定給付の違い

被用者保険の場合、病気やけが、出産で会社を休んだときに、収入減少に伴う生活保障のために、休業日数に応じて支給される「傷病手当金」「出産手当金」の支給が健康保険法で定められています。

一方、国民健康保険では「傷病手当金」「出産手当金」は任意給付となっており、支給されないケースが多い(ほぼ支給されない)という点も注意が必要です。

国民健康保険は被用者保険に比べて保障が手薄になるため、特に自営業者の方は貯蓄や民間の保険などで備えておく必要があります。 - 独自給付制度(付加給付制度)

大企業の健康保険組合の場合、法定給付とは別に各健康保険組合が独自に定めた給付を行っている場合があります。(付加給付制度)

特に大きいのが、法定給付の高額医療費制度に上乗せしてさらに医療費を払い戻してくれる制度は多くの健康保険組合で採用しており、自己負担額を大幅におさえることができるため安心です。

詳しくは、ご自身が加盟しているの健康保険組合のホームページ等から確認してみましょう。

上記で比較してわかる通り、国民健康保険より被用者保険のほうが手厚い制度となっていることがわかります。これは働き方(会社員や公務員か、それとも自営業か)の違いで決まってくるため、働き手が任意に選択ができるものではありませんが、たとえば家族内での扶養の仕方などで、ご家族が加入できる健康保険の選択肢が増えることもありますので、この制度の違いを理解しておくことは有用かと思います。

被用者保険に加入をしていた方が退職をされた場合、基本的には国民健康保険に加入するか、ご家族の被扶養者になることになりますが、退職後も勤務先の健康保険に2年間継続加入することもできます。これを「任意継続被保険者制度」と言います。ただし、継続加入をすると保険料が全額自己負担となります。

そのため、定年などで退職をされた場合、以下のような選択肢があります。

- 国民健康保険に加入する。

- ご家族が加入されている被用者保険の被扶養者になる。

(被扶養者の条件を満たす必要があります。) - 任意継続被保険者制度を利用して、現在の健康保険を継続する。(最長2年間)

退職前の標準報酬月額によっては、全額負担でも国民健康保険に加入するよりも保険料が安かったりする場合もあります。また、特に大企業の健康保険組合に加入されていた場合、ご加入の健康保険組合によっては、独自給付により国民健康保険より保険が手厚かったりする場合もありますので、退職時に健康保険を変更する際には、比較検討をされるとよいかと思います。

最後に、上記にも一部触れましたが、公的医療保険における主な給付内容について説明します。

- 療養の給付

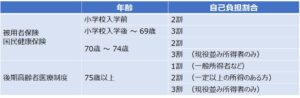

日常生活の病気やケガをして医療機関にかかった場合、医療費総額の1~3割の負担で診療や薬剤が受けられる制度です。その時の医療費の自己負担割合は以下の通りです。

※なお、労働災害の場合は労災保険から支給されます。

- 高額医療費

高額医療費とは、上記の「1.療養の給付」を受けたあとの自己負担分が高額となった場合、一定の金額があとから払い戻される制度です。なお、一定額の具体的な金額については、標準報酬月額によって変わってきます。(低所得者のほうが自己負担額が少なくなります。)

ただし、先進医療費(保険適用外の高度な治療)や差額ベッド代(個室を希望した場合)など、高額医療制度の対象外となる費用もあるので注意してください。

ただし、先進医療費(保険適用外の高度な治療)や差額ベッド代(個室を希望した場合)など、高額医療制度の対象外となる費用もあるので注意してください。

※被用者保険の付加給付制度を利用すると、上記の自己負担分からさらに医療費を払い戻してくれる制度もあります。(加入している健康保険組合によります) - 出産育児一時金

出産をした場合に、出産育児一時金として50万円が支給されます。

※従来は42万円でしたが、2023年4月より一児につき50万円が支払われるように変更になりました。 - 出産手当金

出産により仕事を休み、給与がもらえなかった場合、出産前42日間、出産後56日間のうちで仕事を休んだ日数分に応じて手当金が支給がされます。

1日当たりの支給金額は、「標準報酬月額 ÷ 30 × 3分の2」です。

本制度は被用者保険のみです。また扶養家族は対象外です。 - 傷病手当金

病気やケガのために仕事を連続して3日以上休み、給与がもらえなかった場合、休業4日目から通算して1年6か月の間、仕事を休んだ日数分に応じて手当金が支給がされます。

1日当たりの金額は、「標準報酬月額 ÷ 30 × 3分の2」です。

本制度は被用者保険のみです。また扶養家族は対象外です。 - 埋葬料

被保険者(又は被扶養者)が亡くなった時に、埋葬料として5万円が支給されます。

介護保険

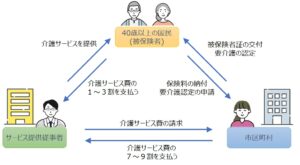

介護保険とは、介護や支援が必要になった場合(要介護者・要支援者に認定)に、介護や介護予防のためのサービス費用の負担を軽減する制度です。

具体的には以下のような仕組みです。

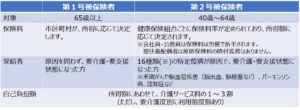

介護保険を大きく分けると、65歳以上の「第1号被保険者」と、40歳~64歳の「第2号被保険者」に分かれます。40歳になると介護保険料を支払わなくてはなりません。

「第1号被保険者」と「第2号被保険者」の保険料、受給資格、自己負担額は以下の通りです。

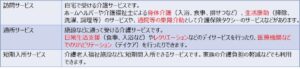

また、市区町村に要介護認定を申請し、要介護・要支援と認定されると、以下のサービスが受けられます。

以下のサービスの1~4は「要介護」と認定された方、5は「要支援」と認定された方が受けられるサービスです。

- 居宅介護サービス

居宅介護サービスは、「自宅に住みながら介護を受けることができる」サービスです。

居宅介護サービスにはいくつかの種類があり、「訪問サービス」や「通所サービス」、「短期入所サービス」などがあります。

- 地域密着型サービス

地域密着型サービスは、介護が必要になった状態でも、「できる限り住み慣れた地域で生活を続けるための支援サービス」です。

住んでいる市町村で定期的な巡回を受けたり、地域のデイサービスセンターのサービスが利用できたりします。 - 居宅介護支援

「居宅サービス」や「地域密着型サービス」を利用者が適切に利用できるように、利用者本人や家族の希望を踏まえたうえで、介護サービスの「利用計画(ケアプラン)」を作成するサービスです。 - 施設介護サービス

施設介護サービスは、「介護保険施設へ入居する」サービスです。

介護保険施設は、以下の施設があります。

- 介護予防サービス(要支援1または要支援2の方)

要支援(1又は2)と認定された方は、生活支援やリハビリ等のサービスを受けることができます。

具体的には、介護予防のための訪問看護や訪問リハビリ、介護用品のレンタルなどです。

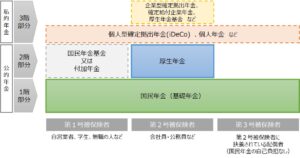

年金保険

年金保険は大きく分けると、1階部分と言われる「国民年金保険」と、2階部分と言われる「厚生年金保険」があります。(3階部分として私的年金(個人年金・企業年金)がありますが、公的年金としては2階建てです。私的年金については別の記事で説明します。)

また、雇用形態によって、自営業者や学生は「第1号被保険者」、会社員や公務員は「第2号被保険者」、会社員・公務員の配偶者は「第3号被保険者」と分類されます。

※厳密に言うと国民年金基金は国の運営でないため公的年金ではありません。そのため、基金が破綻しても国は責任を負いません。ただし、厚生年金に加入できず、2階部分の上乗せ分がない自営業者等のために設立された基金であるため、2階部分として説明をいたします。

以下に、国民年金と厚生年金の補償内容について説明します。国民年金でも厚生年金でも、年金制度に加入することで、以下の3つの保証を受けることができます。

- 老齢年金(老齢基礎年金、老齢厚生年金)

老齢年金は、老後の生活資金支えるための年金です。公的年金というと、この老齢年金を思い浮かべる方が多いでしょう。原則として65歳より生涯受給(60歳〜75歳まで繰上げ/繰り下げが可能)でき、長生きする間にお金が足りなくなってしまうリスクに備えられます。

国民年金のみに加入していた人は老齢基礎年金を、厚生年金にも加入していたことがある人は、老齢基礎年金に加えて老齢厚生年金を受け取ることができます。 - 障害年金(障害基礎年金、障害厚生年金)

障害年金は、病気やケガ等で障害を負った場合に、生活を支えるために支給される年金です。仕事や生活が大きく制限される状態になっても、安心して生活が送れるように保障されています。

障害で初めて受診した日に国民年金に加入していた場合は障害基礎年金を、厚生年金に加入していた場合には障害基礎年金とあわせて障害厚生年金が受給可能です。 - 遺族年金(遺族基礎年金、遺族厚生年金)

遺族年金は、国民年金・厚生年金の被保険者が亡くなったあと、被保険者に生計を支えられていた遺族へ支給される年金です。残された子どもや配偶者の生活を保障します。

遺族基礎年金は「子のある配偶者」と「子」が受給対象で、遺族厚生年金は「子のある配偶者」と「子」、「子のない配偶者」、「父母」、「孫」、「祖父母」の順で優先順位の高い人が受給対象となります。

第2号被保険者(会社員・公務員)は厚生年金に加入できますが、第1号被保険者(自営業者など)は厚生年金に加入できない代わりに、「国民年金基金」または「付加年金」に加入することができます。

厚生年金と違って任意での加入となりますが、国民年金基金か付加年金のどちらかにしか加入できません。

- 国民年金基金

国民年金基金は、20歳~60歳までの間に支払った掛け金(上限68,000/月)に応じて、将来年金が受け取れる制度です。加入時の年齢によって1口の掛金が違い、若いうちに加入すると掛金が安くなります。

1口目は必ず終身年金を選択する必要がありますが、2口目以降は終身年金や受取期間が決まっている確定年金など、複数のタイプから組み合わせることができます。選択するタイプによっては、万が一の時に遺族への一時金も支払われます。

また、iDeCoとの併用も可能です。 - 付加年金

付加年金は、国民年金の保険料に毎月400円を上乗せして払い込むことで、将来の年金額が「200円×納付月数」だけ増額される制度です。

例えば、40年(480か月)支払った場合、保険料と受給額は以下の通りで、2年間で元が取れることになります。

[保険料]400円×480か月=192,000円

[受給額]200円×480か月=96,000円/年付加年金は掛け金に対するリターンが大きいのですが、掛け金自体が小さいので、付加年金だけでは老後の資金対策としては物足りないです。そのため、iDeCoや個人年金などメインの老後資金対策もあわせて考えるとよいと思います。

まとめ

ここまで、日本の公的保険制度のうち社会保険部分について説明してきました。

社会保険制度としては「医療保険」「介護保険」「年金保険」があります。

- 医療保険

医療費の1~3割の自己負担で診療や薬剤が受けられたり、自己負担額が高額となった場合に払い戻しが受けられたりする制度です。

雇用形態によって「被用者保険(健康保険組合、協会けんぽ、共済組合)」と「地域保健(国民健康保険)」に分かれて、保険料負担額や保険内容が違うので、ご自身が加入されいている保険制度を確認しましょう。 - 介護保険

介護や支援が必要になった場合(要介護者・要支援者)に、介護や介護予防のためのサービス費用の負担を軽減する制度です。

40歳になると介護保険料を支払わなくてはなりませんが、万が一にも「要介護」や「要支援」となった場合に、様々な介護サポートが受けられます。 - 年金保険

雇用形態によって「国民年金保険」と「厚生年金保険」に分かれて、保険料負担額や年金支給内容が違うので、ご自身が加入されいている年金制度を確認しましょう。

どちらの年金制度であっても、生涯にわたって年金が受給できる「終身年金制度」であるため、「長生きをするリスク」を考えると安心感がある制度であるといえます。

また、老後の生活資金支えるための「老齢年金」以外にも、障害時や死亡時にも保障される「保険」としての仕組みもありますので、公的年金制度は有効に活用してきましょう。

日本では、国民皆保険制度として、全ての人が公的医療保険に加入して全員が保険料を支払うことでお互いの負担を軽減する制度があり、私たちはその制度を活用することによって、安価な医療費で安心して治療を受けることができます。

日本人にとっては当たり前の制度ですが、アメリカなど国民皆保険制度が導入されていない国では、民間の医療保険に加入していないと医療費が高額になる傾向にあり、国民の生活を圧迫するケースも少なくはありません。

誰でも安価でレベルの高い医療を受けられるところが日本の公的医療保険制度最大の特徴であり、大きなメリットでもあるので、是非とも各保険の内容を理解して公的保険制度を有効に活用していきましょう。

【補足説明】

日本において、広い意味での公的な社会制度としては、①社会保険(広義)、②社会福祉(高齢者、障碍者、児童福祉)、③公的扶助(生活保護制度)、④保険医療・公衆衛生があるのですが、この記事で説明するのは「①社会保険(広義)」です。そのため、障碍者福祉や生活保護制度などの説明は含まれておりません。