ETFとは、株式と同じように証券取引所で売買することができる投資信託のような商品です。例えば、日経平均株価(日経225)に連動するETFであれば、投資信託のように国内株式市場の主要225銘柄に分散投資したのと同じ効果があります。

株や債券、投資信託などを購入する以外にも、ETFという商品を購入するという選択肢もありますので、ETFとはどのような商品かを理解しておくとよいと思います。

ETFとは何か

ETF(Exchange-Traded Funds)は文字通り、Exchange(取引所で)、Traded(取引される)、 Funds(投資信託)です。そのため、株などと同様に取引所でリアルタイムでの取引が可能でいて、幅広い銘柄に分散投資が可能な点が特徴です。

一般的な投資信託は1日に1回価格が決まりますが、ETFは証券市場に上場しており株式のような形で投資家に取引されるため、リアルタイムで価格が変わります。つまり投資信託なのに、かなり株に近い売買ができるという特徴を持った金融商品なのです。

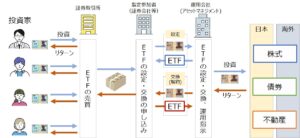

なお、ETFの取引の仕組みは以下の通りです。

投資信託との違いとして、一般の投資家がETFを売買しても、ETFを保有する投資家が代わるだけで資金流入や流出は発生しないため、ETFの純資産は影響を受けません。

一方、投資信託の場合、投資家が販売会社を通じてファンドを購入したり解約したりすると、ファンドに直接資金が流出入することになるため、純資産総額は増減します。

ETFの強み/弱み

投資で失敗しないコツは「分散」により、複数の株や債券、不動産などにバランスよくお金を配分することです。

ETFは、よく「株と投資信託のいいとこ取り」と言われますが、事実、その両方の性格を持っていて、1本買うだけで多くの銘柄に分散投資できるのは投資信託と一緒です。株を1銘柄買う場合、配当が減らされる「減配」や価格下落に直撃されることもありますが、ETFを買えば多くの株に少しずつ投資したことになるので、そのうち1社が減配になっても影響は軽微です。

また証券市場に上場されていてリアルタイムで値動きし、信用取引でも買えるのは株と一緒です。投資信託は1日1回しか値段が決まらず、「いくらになったら買いたい」と指し値で買うことはできませんが、ETFならそれは可能です。証券市場で機動的に売買できるため、世界中の機関投資家や最近流行りのロボアドバイザーもETFを活用しています。

また、ETFは手数料が低いという点も特徴です。株式の売買であれば、販売会社への売買手数料が発生しますが、ETFの場合、手数料無料のETFなども多く、全般的に売買手数料は低く抑えられています。また、運用コスト(信託報酬)についても、販売会社に信託報酬を払う必要はないうえ、ファンド売買の手間も少ないので運用会社への信託報酬も低く抑えられている。という特徴があります。このあたりの手数料面では、株式売買よりはETFのほうが、売買手数料が少ないため非常に安いと言えますが、投資信託と比較すると、どちらも売買手数料が少なく信託報酬も全般的に低いので、最終的には商品ごとの比較になるかと思います。

逆に弱みは、投資信託のような自動積み立てが難しいことです。新NISA(少額投資非課税制度)のつみたて投資枠には自動積み立てができるETFが少しだけありますが、大半のETFは自動積立はできません。

※ETF自動積み立てのようなサービスを提供している証券会社もありますが、たいていの場合、定期的にスポット購入を「手動で」繰り返すしかありません。

そのため、100円から手軽に積み立てできるという点では、明らかに投資信託のほうが利便性が高いと言えます。

なぜETFなのか

ここまでは一般論としてのETFの強み・弱みを説明してきましたが、なんで個別株や投資信託でなくてETFなの?と疑問を持った時に、ETFが広まってきた背景を理解したほうがよいと思い、以下に説明します。

【ETFの背景】

ETFは、1990年台のアメリカで本格的に始まり、急速な成長を遂げました。

※正確に言うと、世界初のETFは1990年にカナダのトロント証券取引所で上場されました。本格的なスタートは1993年にアメリカで上場されたS&P500と言われています。

アメリカで急速な成長を遂げた背景として、主に「税制上のメリット」と「コストの低さ」が挙げられます。

- 税制場のメリット

アメリカでは、一般的な投資信託を解約する場合にキャピタルゲインが発生した場合、この利益を投資家に全て分配しなくてはならず、分配金の分だけ課税させられてしまうという決まりがあります。一方、ETFの場合は解約の際にファンド内で金融商品を売買しなくてもよい仕組みのために、分配金の課税がされないというメリットがあります。

他方、日本やヨーロッパでは、一般の投資信託でも実現益をファンド内で留保できるため、ETFについてアメリカのような税制メリットはありません。ほかの先進国と違い、アメリカではこうした税制上の理由もあってETFが支持されているといえます。 - コストの低さ

アメリカでも数十年前までは、証券会社やIFAと呼ばれるファイナンシャルアドバイザーが顧客に投資のアドバイスをする際に、株式・投資信託などの金融商品を売買する時の手数料(コミッション)で収入を得ていました。しかし、手数料ベースのビジネスでは、業者が利益を得るために顧客に短期で売買を繰り返させることになり、これでは顧客のためにならないと問題提起されたことから、徐々に顧客の資産残高に従って手数料を得るというフィーベースのビジネスが主流となっていきました。

フィーベースであれば、顧客の資産残高が増えれば証券会社やIFAの収入が増え、資産残高が減れば収入が減ることになることから、株式売買よりもコストを安く抑えることができ、更に税制上のメリットもあるETFが非常に重宝されるようになっていった。という背景があります。

上記ため、市場規模が大きいアメリカではETFの市場規模が非常に大きく、その影響からETFは世界的にも広まっています。

ただし、日本においてETFと投資信託とを比較した際に、税制上もコスト面も大きく違いがないため、新NISA制度のつみたて投資などでの使い勝手の良さから、もしかしたら日本などでは投資信託のほうが主流になるかもしれません。

さいごに

ここまで、ETFについて説明してきました。

ETFについては、投資信託と同じように、「少額で分散投資ができる」という特徴のある商品です。

ただし、投資信託と比較した場合に、アメリカのように税制上のメリットはないため、日本においては積極的にETFを採用する理由な少ないかと思います。(もちろん、手数料などのコスト面で優秀な商品が出てくるかもしれません。)

そのため、つみたて投資など新NISA制度での使い勝手も踏まえ、投資信託を購入するか、ETF購入するかを決めていけばよいかと思います。