今回の記事では、ライフプラン設計における貯蓄と負債について整理したいと思います。

多くの方は、今後の収入や支出について漠然としたイメージしかわかないため、「貯蓄に回すお金がない」、「将来を見据えたお金の計画など立てられない」と思ってしまいますが、全世帯の統計データを見てみると、一般的な家計の収入と支出のイメージがわいてくると思います。

この記事では、一般的な家計の収入と支出から、ご自身のライフプラン計画の参考になるような情報をご紹介しようと思います。

一般家計の貯蓄・負債のイメージ

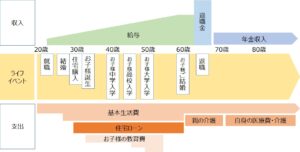

一般的な家計における収入の状況としては、会社員の場合、20歳代で入社後に徐々に給与が増えていき、おおよそ50歳から60歳ぐらいで給与が最高となり、60歳又は65歳で定年退職を迎えたときに退職金を受け取り、貯蓄額が大きく増えることとなります。その後は年金収入が収入の大きな柱となり、60歳代までに蓄えた貯蓄を少しずつ切り崩しながら生活をしていくことになります。

一方、支出の状況としては、一般的な家計では20歳代から30歳代に住宅・土地を購入し、負った借入金(住宅ローン)を徐々に返済していく方が多いです。また、同じころにお子様が誕生されますと、基本生活費が増えるとの合わせて、お子様の教育費がかかるようになります。この支出はお子様が就職・結婚などをされて自立していくまで20年~30年前後続いていきますが、お子様が自立されていきますと自然と生活費・教育費にかかる支出が少なくなります。あわせて、50歳代から60歳代ぐらいに住宅ローンを完済される方が多く、住宅ローン完済後は住宅に係る支出が大幅に少なくなります。

60歳代を過ぎて老後を迎えると、その後の主な支出として基本生活費以外では、親の介護や自身(夫婦)の医療費・介護費が多くなってきます。

イメージとしては以下のような形です。

具体的な一般家計の貯蓄・負債額

貯蓄・負債高(統計データ)

では、具体的な金額感を見ていきましょう。

以下が、世代別の貯蓄額と負債額を示した統計データになります。

参考:家計調査報告(貯蓄・負債編)2023年(令和5年)平均結果の概要(二人以上の世帯)

貯蓄額の多くは、預貯金、生命保険、有価証券(株式、投資信託等)などの金融機関に保有している資産です。住宅・土地の評価額等はこの貯蓄額には含まれません。全世代平均で貯蓄額の平均は1904万円ですが、このうち1873万円(貯蓄額の98.4%)が、金融機関保有額になります。

また、負債額の多くは住宅・土地のための負債になります。全世代平均で負債額の平均は655万円ですが、このうち601万円(負債額の91.8%)が住宅・土地のための負債になっています。

なお、全世代平均でみると、貯蓄額は1904万円、負債額は655万円となっています。

ただし、この貯蓄額は、一部の高所得世帯が貯蓄額の全体を引き上げており、極端な値の影響を受けてしまっています。より典型的なデータを参考値にするべく、平均値でなく中央値を見てみると、貯蓄額の中央値は1107万円となります。

一方、負債額のほうは、「負債なし」という世帯が全体の60.7%を占めており平均額を大きく押し下げています。負債保有世帯だけでみると、平均値は1667万円、中央値は1422万円となります。

統計データから読み取れること

統計データのグラフを見ていただくとわかりますが、おおむね40歳代までは貯蓄額よりも負債額のほうが多いのですが、50歳代を過ぎてくると負債額よりも貯蓄額が上回ってくることがわかります。

こちらは、上述もしましたが、お子様が自立されて自然と生活費・教育費にかかる支出が少なくなり、住宅ローンの返済に回す余力が出てくることから、50歳代から60歳代ぐらいに住宅ローンを完済される方が多く、住宅・土地のための負債が少なくなっているのが主な要因です。

また、60歳代以降を見ますと、貯蓄額が維持されている傾向があることがわかります。

基本的には、60歳代を過ぎてくると年金収入が収入の大きな柱となり、60歳代までに蓄えた貯蓄を少しずつ切り崩しながら生活をしていくことになるのですが、最近では60歳を過ぎても働き続ける方が多いですし、現役時代よりも支出額を減らして年金収入の範囲内で生活できるように改善されている方が多いことから、貯蓄額を減らさずに生活ができていることが要因かと思われます。

老後に向けていくらの貯蓄額が必要か。という話もありますが、みなさん収支のバランスを整えつつ、年金の範囲内で工夫して生活をされている方が多いということかと思われます。

さいごに

お金の心配をされている方は、多くの場合40歳代以下の方が多いかと思われます。

上述した通り、40歳代まで(特に住宅ローンを借りられている方)は、一般的な家計のデータを見てもわかるように、貯蓄額よりも負債額のほうが多くなってしまいます。40歳代までは、住宅ローンの返済とあわせて、お子様の教育費等もかさんでくるため、どのご家庭でも、どうしてもお金の余裕はなくなってきます。

なので、貯蓄額が少ないと悩んておられる方も多いかと思いますが、他のご家庭も同様であるということを認識されるとよいかと思います。

なお、気を付ける点としては、一般的な家庭のデータを見てもわかる通り、大半のご家庭においては、60歳までにおおよそ負債の返済を済ませているのがわかります。60歳を過ぎて負債を多く残すような住宅ローンの返済計画になっている(又は、計画しようとしている)のであれば、他のご家庭よりも老後の生活費として取り崩せる貯蓄額が少なくなることを考慮しておいたほうがよいでしょう。

また、住宅ローンの返済において、40歳代までは、少しでも余裕額が出てきたら積極的に繰り上げ返済をして住宅ローンの返済に努めるのが良いかと思います。最近ではNISAなどの投資にお金を回すことを考えられてる方も多いですが、負債の返済ほどローリスク・ハイリターンな投資先はありません。NISAなどの投資は少額で始めて徐々に慣れていき、住宅ローン返済額が少なくなってきたら、NISA等の投信により多くの資金を回していくのが良いかと思います。

一方、60歳を過ぎてくると、負債の返済も終えて、お子様も巣立っていくことから、少し余裕が出てくるかと思います。

ただし、60歳以降は、いずれ年金収入が収入の柱となっていくため、収支のバランスを整えることが大切になります。現役世代ほどの収入は見込めないため、支出の見直しを行い、年金収入と貯蓄の切り崩しの範囲内で生活ができるように、不要な支出の削減をするなど、工夫して収支のバランスを整えるように心がけましょう。