俗に「〇〇万の壁」と言われている壁について、以前「〇〇万の壁について」の記事で説明しましたが、この制度が2025年に大きく変更となりましたので、あらためて説明をします。

この「〇〇万の壁」は、大きく分けて2種類あります。「税制上の壁」と「社会保険上の壁」です。それぞれ、変更後の内容を見ていきましょう。

税制上の壁

税制上の壁には、「所得税がかかり始める」ことと「扶養から外れる」という大きな2点があります。

ここでは、最初にどのような仕組みで所得税や扶養対象となるかを見ていきましょう。

所得税がかかり始める年収額

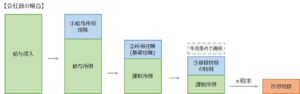

下図に給与収入に対して、どのように所得税額が決まるかを示しました。

まず、給与所得から「給与所得控除」が差し引かれます。これは会社員に対する必要経費のようなもので、収入から課税額を計算する際に所得を少なくして課税額を少なくしてくれるものです。…①

その後、更に「所得控除(基礎控除)」が差し引かれます。これは会社員を含めた全納税者に対して、所得を少なくして税金の負担を少なくしてくれるものです。…②

そして、2025年の制度変更により、年収条件によって「基礎控除の特例」が適用され、更に所得を少なくして税負担を少なくしてくれるようになりました。…③

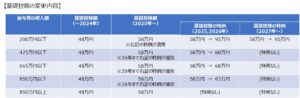

上記①の給与所得控除額は以下の通りです。

年収額で190万円以下の方については、最大で10万円の控除額が上乗せされるようになりました。(年収が190万円以上の方は影響ありません。)

また上記②の所得控除(基礎控除)については、一律48万円だった控除額が58万円となりました。(一律10万円の上乗せ)

※厳密には2350万円を超えると控除額が減ります。

更に、③の基礎控除の特例として、所得税の計算において、以下のとおり控除額が上乗せされました。

このため、年収が160万円の方については、給与所得控除65万円+基礎控除の特例95万円=160万円が収入から差し引かれ、課税所得額=0円となるために所得税が発生しなくなります。

なお、この年収額が仮に161万円となると、課税所得額=1万円で所得税額は5%のため、500円の所得税が発生し、手取額は160万9500円となり、「壁」というほど大きな手取り額の減にはならないことがわかります。これは2025年の制度改正前から変わらず、所得税の発生する年収ラインが2024年までは103万円だったのに対して、160万円に引き上げられた形となります。

ちなみに、2025年の制度改正で新たにできた基礎控除の特例について、年収200万円の超えると基礎控除の特例が適用されなくなります。その結果、年収200万円を超えると所得税が多く発生することになり、200万円はあきらかな手取り額が減る「壁」となりました。この200万円の壁は、後述する社会保障の壁のように公的年金に入れるなどのメリットも全くないため、純粋な「壁」と言えます。

扶養親族となる年収額

扶養親族となる年収額も上記の給与所得控除額と基礎控除額の上昇と合わせて見直されました。

従来、基礎控除額の年収48万円が扶養親族の対象でした。あわせて、給与所得者の場合は給与所得控除額の55万円も適用されるため、実質的に103万円までの給与所得者が扶養親族の対象となっていました。

上記が2025年の制度改正により、基礎控除額が58万円に、給与所得控除の最低保証額が65万円にと、それぞれ10万円ずつ上乗せがされたため、従来の103万円から123万円に扶養親族の収入額のラインが引き上げられました。(ここでは、所得税のように「基礎控除の特例」はありません。)

なお、配偶者の場合は、上記の123万円を超えても「配偶者控除」が「配偶者特別控除」と名前が変わって160万円の収入までは被扶養者として受けられるメリット(扶養者が受けられる控除額)が受けられます。この制度は従来から変更ありません。また、160万円を超えても201万円までは段階的に控除額が減りますが控除自体は受けられます。これは2025年の制度改正で変わった部分ではありませんが、単純に従来は103万円からメリットが徐々に少なくなっていたが、今後は160万円からメリットが減り始める。と認識しておけばよいでしょう。

一方、2025年の制度改正では、19歳以上23歳未満の親族に対する「特定扶養控除」が新設されました。これは、扶養控除の対象となる子の年収上限が、これまでの103万円から150万円に引き上げられたものです。さらに「特定親族特別控除」として188万円までは段階的に控除を受けられるようになります。

税制上の壁(まとめ)

上記の税制上の壁は、所得税が発生する年収ラインが103万円から160万円になりましたが、年収額が壁を越えてくると”超えた額”に対して影響するので、壁を超えたからと言っても急激に手取り額が減るなどということはありません。これは、従来から変わりはありません。

ただし、「基礎控除の特例」という制度が加わったため、年収が200万円を超えると所得税が高くなり、メリットもなく手取りが減るという「壁」が新たに新設された形となります。

また、従来は年収額が103万円までは扶養親族として扶養者の税制優遇の対象となっていましたが、上記の所得税発生ラインの上昇と合わせて、被扶養者の年収が123万円(実質、配偶者の場合は160万円、19歳~23歳までの子は150万円)まで、従来のメリットと変わらずに扶養者が控除を受けられるよう、制度変更や制度新設がされた形となります。

社会保険上の壁

一方の社会保険上の壁は、基本的に2025年の制度改正で大きな変更はありません。

社会保険上の壁は、一定の年収額を超えると、配偶者の社会保険(健康保険組合や年金制度)でなく、自分自身で社会保険に加入する必要が出てきます。

そのため、一定の年収額を超えないでいることで、配偶者の被扶養者として社会保険に入り、自分自身では健康保険組合の保険料を払わずに配偶者の健康保険組合に加入でき、年金も国民年金(1階部分)に加入することができます。

一方、一定の年収額を超えてくると、自分自身で社会保険に加入することになります。会社員として社会保険に加入すると、年金が国民年金(1階部分)ではなく、厚生年金(2階部分)にも加入することができ、将来の年金額の増額につながるメリットがあります。また社会保険料は雇用主(企業)と折半するため、割安で社会保障を得られるというメリットもあります。(その分を企業側が負担するため、特に小規模事業者にとっては負担が大きい制度です。)

この「社会保障の壁」は、一定の年種額を超えると社会保険料を支払う義務が生じてくるため、手取りとして受け取る金額が減ってしまいます。社会保険料を払うため厚生年金に加入できるなどのメリットがあるのですが、今すぐに使える手取り額が減るために抵抗を感じる人が多く、年収額の壁を超えなければ社会保険料を支払わなくて済むことから、就業調整して働かないようにしている方が多い状況です。

社会保険の壁の変更点

「社会保険上の壁」は、106万円と130万円の壁の2種類があります。

年収額が130万円を超えると、無条件でもれなく配偶者の扶養から外れて自ら社会保険に加入する必要が発生します。

一方、130万円以下の年収だと以下の条件付きとなり、具体的には下記条件が全てそろったときに、社会保険に加入する必要が発生します。(条件の中に年間約106万円以上という条件があったため「106万円の壁」と言われていました。)

【社会保険の加入条件】

- 勤務先の従業員数(※)

- 週の所定労働時間が20時間以上

- 月額賃金が8万8,000円以上(年間約106万円) …2024年までで廃止

- 2ヶ月を超える勤務の見込みがある

- 学生ではない

※2024年10月以降は常時51人以上。2027年10月から36人以上、2029年10月から21人以上、2032年10月から11人以上、2035年10月から10人以下と、段階的に従業員数が少ない企業にも適用が拡大されます。

2024年までは、上記の5つの条件がすべてそろうと、親や配偶者からの社会保険の扶養から外れて、働き先が加入している社会保険制度に加入する必要がありました。そのため、年収106万円を超えないようにすることで、条件から外れるようにしている方が多かったです。

そのため、2025年の制度変更で、上記の5つの条件のうち「月額賃金が8万8,000円以上」の条件が廃止されました。

ですが、「週の所定労働時間が20時間以上」の条件が残り、社会保険料を払いたくない方は「週労働時間を20時間未満にする。」とすることで、引き続き労働調整をすることは可能な制度となっています。(もちろん、年収を増やしてその分で社会保険料を支払うという選択肢もあるため、今後も全ての方が労働調整することにはならないと思います。)

引き続き、被扶養者として社会保険料を免除されたい方は、労働時間調整をすることは可能ですし、自ら社会保険に加入して将来年金に備えていきたいという方は労働時間調整をせずに収入をあげていけばよい。という二者択一で選択する形となります。

社会保険上の壁(まとめ)

従来、社会保険上の壁は実質的な手取り額が減るため、税制上の壁よりも、働き控えとなっている大きな要因となっていました。

社会保険上の壁は、被扶養者として社会保険料の支払いを免除されるか、社会保険料を払って厚生年金に加入して将来に備えるか、の2者択一の選択肢であり、社会保障制度を広く説明して労働者の個々が正しく選択ができるようにしていく必要があると思います。

今回、国政選挙などでは103万円の壁(所得税の壁)に焦点があたり、106万円の壁(社会保障上の壁)の方は大きな議論になりませんでしたが、SNSなどで社会保障の壁も含めた説明がされたことで、ある程度の理解が進んだのではないでしょうか。

まとめ

ここまで「〇〇万円の壁」について、2025年の変更点を含めて説明しましたが、大切なのは、ご自身の生活にあわせて、現在および今後の生活でどの程度の収入が必要かを見極めることです。そのためにも、是非ともライフプランニングの検討をしてみるとよいと思います。

その時に、もしこの壁の前後でどのように働こうかと悩んだ時は、この記事をあらためて読み返してみるとよいかと思います。