この記事では、将来の資産形成として積立預金などの「貯蓄」しかしていない方や、「投資」を始めたいけど不安がる方に向けて、「貯蓄」と「投資」の特徴や、配分バランスなど、投資にむけた考え方やヒントを記載していきます。

この記事を読んでいたらいいたら、ぜひとも「投資」を始めるきっかけにしていただきたいと思います。

貯蓄と投資の違い

貯蓄と投信の概要

まず、「貯蓄」と「投資」の概要を整理します。

- リターン

ほとんど貯蓄は増えません。 - リスク

貯蓄が減るリスクはありません。 - 換金性

すぐに現金化可能です。

- リターン

貯蓄と違ってリターンが見込めます。投資先によってはより大きなリターンが見込めます。 - リスク

リターンの期待値に合わせて資産が減るリスクも大きくなります。 - 換金性

株、投資信託、債券などの金融商品の場合、現金化するのに数営業日は必要です

不動産などの場合は売買が成立しないと現金化できません。

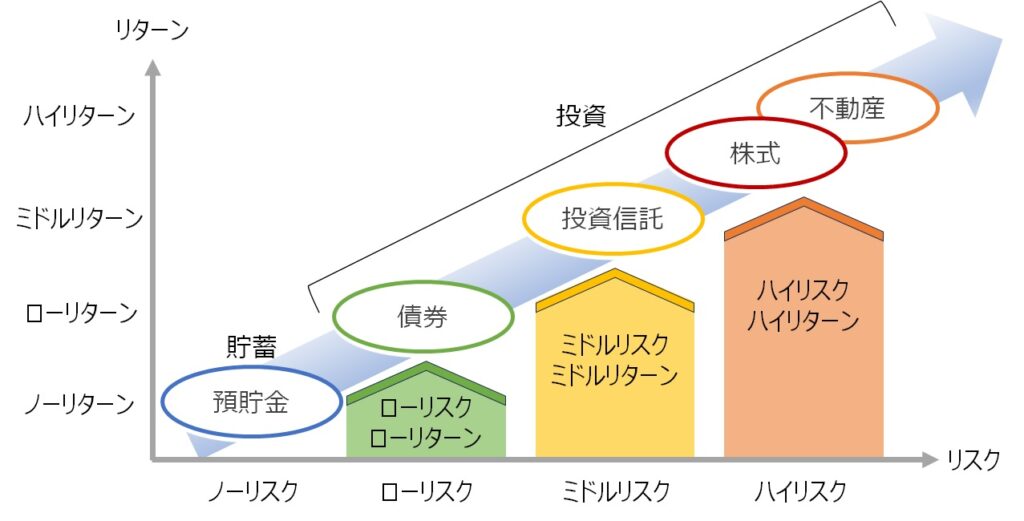

貯蓄と投資のリスクとリターンの関係はおおむね以下のようなイメージととらえてください。基本的に、ローリスク・ハイリターンのような商品はありません。リターンを得たいのであれば、ある程度のリスクを許容する必要があります。

「貯蓄」の特徴

一般的に貯蓄は「ノーリスク・ノーリターン」と考えていい商品です。

積立預金や定期預金などでは多少の金利が付いたりしますが、1990年代後半から2024年現在まで、各銀行とも1.0%以下の低利率か継続しているため、ほぼノーリターンと言っていい状態です。

しかも、2022年頃から日本でもインフレ傾向にあり、物価高を実感しているかと思いますが、インフレが継続すると、お金の価値が下がっていくため、普通預金に預けたままにしておくと、同じ額面でもお金の価値としては下がってしまいます。(インフレ時を考慮するとリスクと言っていいと思います。)

そのため、長期間お金を塩漬けにして資産価値が下がるよりは、投資に回して資産価値を上げることを目指したほうがよい。と考えるのもひとつの考えです。

なお、貯蓄は換金性が良いというメリットが挙げられます。

株式、投資信託、不動産といった形で「投資」に回したお金は、現金化するためには時間がかかるため、急にお金が必要になった場合に困ってしまうので、貯蓄はあるていど確保しておくのが望ましいです。

※例えば、投資信託であれば、解約申込をしても4~6営業日は売却代金の受け渡しはされません。

「投資」の特徴

一方、投資は、商品によって「ローリスク・ローリターン」から「ハイリスク・ハイリターン」とさまざまです。

上記にも記載しましたが、債券は「ローリスク・ローリターン」、株は「ハイリスク・ハイリターン」な商品です。

※もっとハイリスク・ハイリターンの商品として、FXや先物取引などもありますが、安定的に資産を形成をするという目的には向かないため、この記事では説明を割愛します。

債券は、基本的にインカムゲイン型(保有することで継続的に一定の利益を得る)の金融商品であるという特徴があります。

※債券も売買ができるので、キャピタルゲイン(資産の値上がりで利益を得ること)が狙えないわけではありません。

債券で得られる主な利益は利息で、発行体がデフォルト(倒産など)しない限り、一定の利息の支払いと償還日における元本の返済が約束されています。

日本などの特に信用が高い(=デフォルトの可能性が低い)国が発行する債券はローリスクですが、利息も低く抑えられています。一方、新興国や地方自治体、社債など、発行元の信用が低い場合、信用度が低い分、利息を高めに設定して販売されますが、基本的には元本保証のため、株式売買ほどリスクは高くありません。

一方、株式は、キャピタルゲイン型(値上りした時に売却し、購入時との差分の利益を得る)の金融商品です。

株式で得られる主な利益は売却益で、その企業の業績によっては、青天井に上昇することもあれば、業績不振によりマイナスに転じて損をすることもあります。

また、企業の業績によっては、配当による利益(インカムゲイン)が得られることもあります。

このことから、債券は「ローリスク・ローリターン」、株は「ハイリスク・ハイリターン」ということができます。

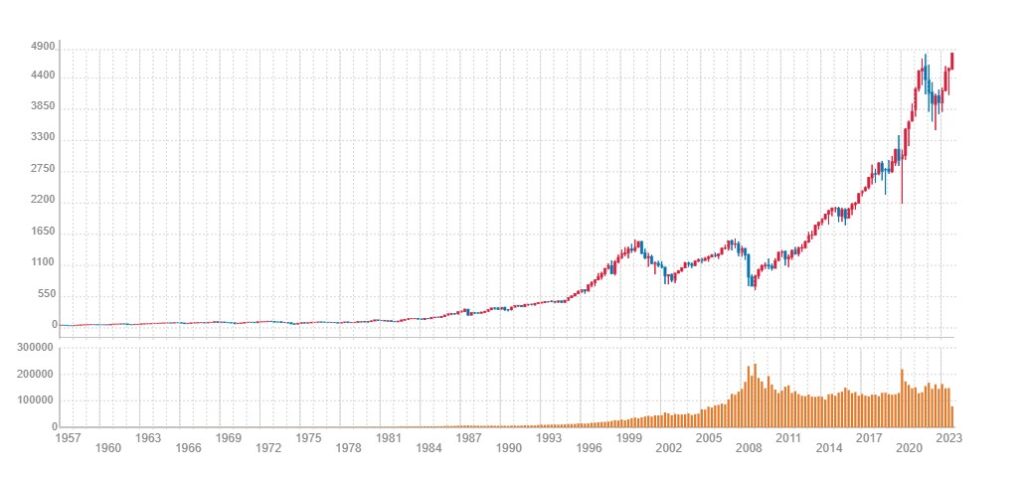

以下に、株式によるリターンとリスクをイメージするため、アメリカの代表的な株価指数である”S&P500指数”と”日経平均株価”の過去の推移(設定来の全期間)を載せています。

【S&P500指数の推移】

上段:株価の推移 下段:売買高

参考:https://www.kabutore.biz/shisu/sp500.html

S&P500指数をみますと、過去何度か大きく株価を落としているタイミング(下記)もありますが、過去実績を見てもおおむね右肩上がりだと見て取れるでしょう。

また、株価が大きく下落したとしても、2~3年のうちに再び上昇傾向に戻っていることも見て取れます。

【近年の株価下落要因】

・2000年~2002年:ITバブル崩壊 (下落率:約49%)

・2007年~2009年:リーマンショック (下落率:約56%)

・2020年~ :コロナショック (下落率:約34%)

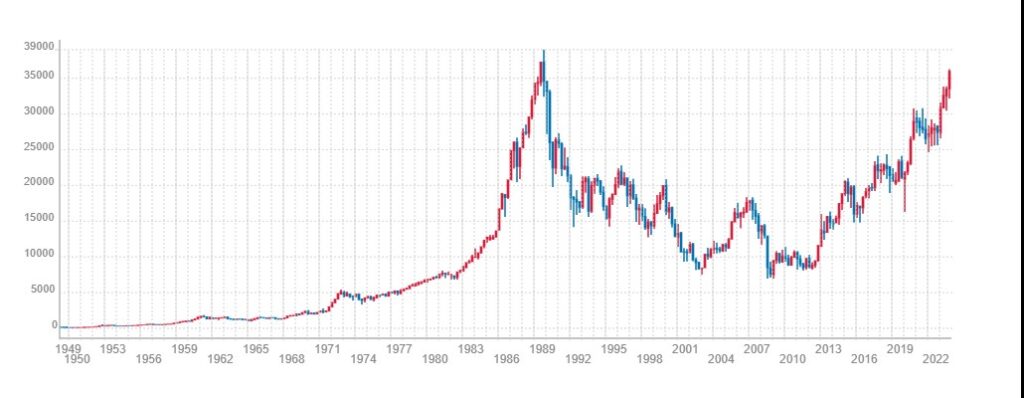

【日経平均株価の推移】

参考:https://www.kabutore.biz/shisu/nikkeiheikin.html

日経平均株価を見ますと、1980年代後半のバブル期の株価上昇、およびその後の「失われた20年」の株価低迷の時期は大きく下落していますが、その期間(1980年台の半ば~2010年頃)を除いた期間は比較的右肩上がりになっていると見ていいでしょう。

このように株式投資は、過去実績を見る限り、中・長期的に見れば右肩上がりであり、「ハイリターン」が狙えますが、日本のバブル期後の落ち込みを見るとやはりリスクを伴う商品であるということがおわかりいただけると思います。

【参考】「リスクを抑えながら安定的に資産を形成をする方法」については、別の記事で記載します。

まとめ:「貯蓄」と「投資」の違い

このことから、「貯蓄」と「投資」は以下のように考えるといいと思います。

- 貯蓄は、数年内に使用したり急用な支出に備えるために、お金を安全・確実に保管しておくもの

- 投資は、中長期的な利益を得る目的でリスクをある程度取ってお金を増やすことを目指すもの

貯蓄と投資のバランス

投資に回すお金のバランス

では、貯蓄と投資でどのようなバランスでお金を配分したらいいかを考えていきましょう。

投資を始める際に大切なのは、「余裕資金」を見極めることです。

「余裕資金」というのは、今現在そのお金がなくても、日々の生活に支障のないお金です。

「余裕資金」なんてないよ。という方もいるかと思いますが、言い方を変えると、「今は必要ないけど、将来のために貯めておかないといけないお金」です。要は「あとで必要になるお金」です。

例えば、自動車が必要な方であれば数年後の自動車買換え費用は貯めておきたいですし、お子様が大学進学されるのであれば18歳を迎えるころを目途に教育費用は準備しておきたいところです。あとで困らないように時間をかけて少しずつ増やしていくことが大切です。

でも、将来に向けて貯めておきたいけど、大学授業料が賄えるほど貯められない。というところが実態でしょう。ですが、時間をかけて少しずつ投資をしていけば、元本よりも大きく「増やす」ことがで期待できます。なので「貯める」のではなく、「投資」をおこなうことで、計画的に「増やす」ということを考えることも大切です。

投資に回せる「余裕資金」を算出してみる

投資でどの程度増えるのかは難しい話なので別の記事で記載しますが、ここでは貯蓄と投資の配分のバランスを考えてみましょう。

まず、考え方として、「今は必要ないけど、将来のために残しておくお金」を投資に回すと考えてみましょう。

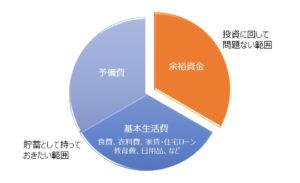

以下の図のように、何かあったときの「予備費」(急な入院や災害に対する備えなど)は貯蓄として持っておきましょう。また、基本生活費として、半年から1年程度は生活できるぐらいの貯蓄は持っておいた方がいいかと思います。

そのうえで、残ったお金は投資に回しても問題ないと思います。

ある程度、投資に慣れてきたら、基本生活費も3か月から半年程度だけ残して投資に回すなど、徐々に投資額を増やしていってもいいかと思います。

「将来必要なお金」から投資額を決めてみる

「余裕資金を投資に回す」という考えとは別に、「あとで必要になるお金」がどのぐらいかの観点から見ていきましょう。

例えば、次の自動車の買換え費用として、あと400万程度欲しくて、5年ぐらいかけて投資で蓄えたいと考えます。

5年かけて蓄えるためには、積立預金だけだと、400万÷60か月=6.7万/月の積立額が必要ですが、この場合、例えば投資により年5%の運用益がでると仮定すると、複利の効果もあり、5.9万/月(トータルで354万)の投資で目標額の400万に達します。

この目標額の400万を蓄えるための必要額(=5.9万/月)があるていど試算できると、投資に回していく金額が決められるかと思います。

【参考】「複利の効果」については別の記事で説明します。

ただ、上記の資産はあくまで目安であって、実際にどの程度の運用益がでるかは投資を進めていかないとわかりません。

結果的に、目標額より大きく増えることもありますが、逆に減ることもあります。

投資(特に株式投資)をしていると日々保有している資産額が増減するのでヤキモキしますが、あまり一喜一憂せずに、長い目でご自身の資産が育つのを見守っていきましょう。

まとめ:投資に回すお金の考え方

最後に、投資に回すお金の考え方を整理してみます。

まずは、当面の生活費、何かあったときの予備費は投資に回さずに確保しておきましょう。

全てのお金を投資に回してしまうと、必要な時にすぐに現金化できません。

なので、ある程度の生活費と予備費は銀行預金等の貯蓄として持っておき、「余裕資金」の範囲内で投資を行ってみましょう。

そのうえで、まずは少額から始めるといいと思います。

株式や投資信託等の売買をすることで、投資に対する知識や判断力(金融リテラシー)が身についてきます。

ある程度、金融リテラシーが身についてきたら、少しずつ投資額を増やしていきましょう。

最後に、目的をもって投資を行いましょう。

達成時期と目標金額を決めると、どのぐらいの金額を投資に回すべきかが明確になります。

「毎月〇万円」と漠然と投資をするよりは、

「次の車の購入費用として、5年後にあと400万円ほしい。」

「子供の大学授業料のため、20年かけて500万円を目指す」

という目的・目標をもつといいと思います。

いかがでしたでしょうか。本記事を読んでいただけたら、「貯蓄」と「投資」の特徴や、考慮すべき配分バランスなどが少しイメージできたかと思います。

次の記事では、具体的な投資先について、記載しようと思いますので、引き続きご愛読いただければと思います。

【免責事項】

投資に関する最終決定は、ご自身による判断でお決めいただきたくお願いします。

本投稿は、作成時点での執筆者による予測・判断の集約であり、今後の状況を保証しているものではありません。

本投稿をご覧いただくことで、ご自身の判断で投資決定をしていただくために必要な金融リテラシーを高めていただくことを目的としています。