前回の記事で、投資を始めたばかりのひと向けに、少額で分散投資ができる「投資信託」をお勧めしました。

これから2回に分けて、投資信託のポイントをもう少し深堀して説明していきたいと思います。

まず今回は、長期投資のメリットを説明します。

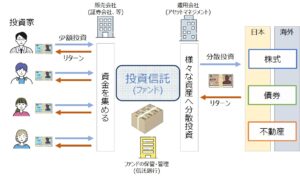

投資信託の特徴(少額投資&分散投資)

前回の記事で、投資信託は「少額からの投資で世界の株式や債券などに分散投資ができる仕組み」であることを説明しました。

以下のイメージ図を参考にしてください。

【投資信託(仕組み)】

前回の記事で説明しましたが、投資信託には以下のメリットがあります。

- メリット1:少額からの投資ができる

多数の投資家から小口のお金を集めてひとつの大きな資産として運用するため、投資家ひとりひとりの投資額は少額からできる仕組みになっている。 - メリット2:分散投資される

投資信託は、例えば「日経平均株価に採用されている全銘柄」など多数の企業に分散投資を行うため、特定企業による資産影響を極小化することができる。

投資信託の基本的なメリットは上記の通りですが、投資信託の購入や保有の仕方によって上記以上のメリットが出てくるので、次の章で具体的に説明をします。

長期積立のメリット(ドルコスト平均法)

投資信託は少額投資ができるので、毎月積み立てを行う投資スタイルに向いています。

ライフプランニングの記事でも紹介しましたが、将来の目標に向けて、長期的な目的をもって投資をしていくことは非常に有用です。

積立投資を行うことは、「時間」を分散させて投資を行うことになります。

時間を分散させることは、価格が高いときに一気に購入するいわゆる“高値づかみ”を避けることができます。

※この「分散」をするという考え方は、投資を行う上でリスクを一極集中させないこととなり、リスク分散につながります。

また、積立投資を行う際に、一定口数でなく、一定金額で買い付けを行うことで、「平均買付単価」を抑える効果があります。これは積立投資を行うことで可能になる手法です。(=これを「ドルコスト平均法」と言います。)

【参考:ドルコスト平均法】

上図を見ると、一定口数で購入をすると、平均買付単価は10,000口あたり10,000円ですが、ドルコスト平均法で購入すると、基準価額が安い時に多くの口数を購入し、基準価額が高い時は少量の口数購入となるため、平均買い付け単価は、9,151円(=50,000円÷54,641口×10,000)と、一定口数で購入するよりも安くなります。

「ドルコスト平均法」は株式や投資信託などの金融商品における投資手法の一つで、日々価格変動する金融商品を一定金額で定期的に購入していく方法です。

例えば投資信託などで積み立てを行う場合、買付金額が一定のため、

・価格が高いときには購入量(口数)を少なく

・価格が安いときには購入量(口数)を多く

といった買い付けにより、結果的には毎月一定量を買う方法よりも買付単価が平準化し、「平均買付単価」を抑える効果があります。

投資による資産運用では、価格が変動する金融商品の価格が高いときに一気に購入した際に“高値づかみ”(=相場の高いところで買ってしまい、その後値下がりによって損をする状態)のリスクがありますが、ドルコスト平均法で購入することで”高値づかみ”のリスクを回避することができます。

なお、ドルコスト平均法は、「時間」を分散させてリスクを軽減する手法であることから、長期投資が前提となります。

なお、ドルコスト平均法は、証券会社等で通常に投資信託の「積み立て申込」をすれば、金額指定での購入となり、意識せずともドルコスト平均法での購入になりますが、毎月取引が発生するため、購入時手数料がかからない「ノーロード」の商品を選択しないと取引手数料のほうが多くなってしまう点は気を付けてください。

長期保有のメリット(複利効果)

この章では「複利効果」のメリットを紹介します。

投資信託に限ったメリットではないのですが、運用成績がいい、もしくは利率が高い商品の場合、長期保有をすることで、「複利効果」によりより大きな利益を得ることができます。

積立投資と同様に、長期的な目的をもった投資をするうえで非常に重要な内容であるため、この章でご紹介します。

複利効果の概要

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。

単利は「当初の元本の金額のまま」で運用する方法であるのに対し、複利は「当初の元本+利益」を再投資して新たな利益を得ることで「利益が利益を生む」こととなり、運用期間が長くなるほど発生する利益の金額が大きくなる特徴があります。

以下に、複利と単利の違いを以下の図で比較してみました。

単利と複利で、それぞれ、元本100万円、利回り5%で5年運用したとしています。

単利の場合は毎年5万円ずつ利息を受け取るので、元本100万円と受取利息25万円(5万円×5回)で、合計は125万円です。

一方、複利の場合は、毎年の利息を元本に加えて運用します。

5年運用した場合の元本と利息の合計は127.6万円。単利よりも2.6万円多くなります。

このように、「複利」で運用を行うと「利益が利益を生む」仕組みにより、最終的に受け取れる金額が大きくなります。

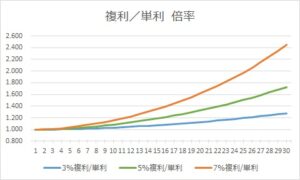

複利の効果

「複利」は長期間運用をすればするほど、その効果は大きくなります。

以下に、5年後~30年後までの単利で運用した場合と、複利で運用した場合の最終金額を記載しています。

【複利と単利の比較】

※元金100万円で、金利=3%、5%、7%の3パターンの元利合計金額を記載。

「複利/単利」の列は、複利での運用が、単利での運用と比較して何倍の金額になるかを示しています。

例えば、現実的な運用として、元金100万円を5%の金利で20年間運用するとしましょう。(上記の赤枠)

単利での運用でも200万と元金の2倍の金額になりますが、複利だと265万と元金の2.5倍になり、単利で運用した場合と比較して「1.3倍」以上の違いが出てきます。

複利と単利で比較して、複利のほうが利益が出るとすれば、複利で運用しないという選択肢はありません。

なお、この複利と単利の違い(複利が単利の何倍になるか)をグラフ化すると以下になります。

【複利/単利の期間推移】

上記を見ると、運用開始から5年程度は、どの利率でも複利と単利とで大きな違いは現れません。(双方の違いがない1.0倍ライン上です)

これが、10年、20年、30年と長期間運用をしていくと、1.0倍ラインから大きく上振れして、単利での運用より複利での運用効果が大きいということがわかると思いますので、10年以上の長期運用を検討している場合は、複利での運用をすることをお勧めします。

ちなみに、複利で運用されている金融商品としては、定期預金(3年以上)や貯蓄型生命保険、投資信託などがあります。一方、単利に近い形で運用されている代表的な商品としては、定期貯金(1年もの)や個人向け国債、投資信託(毎月分配型)などがあります。

長期投資のまとめ

この記事では、投資信託による長期投資のメリットを記載しました。

長期投資のメリットとしては、大きく2つあります。

- ドルコスト平均法

長期間にわたって積立投資を行うことは、「時間」を分散させて投資を行うことになります。

時間を分散させることで、価格が高いときに一気に購入する“高値づかみ”を避けることができます。

また、一定金額で買い付けを行うことで、価格が高いときには購入量(口数)を少なく、逆に安い時には購入量(口数)を多く購入するため、「平均買付単価」を抑える効果があります。

なお、積立て時は、毎月の購入時手数料がかからないよう「ノーロード」の投資信託商品を選択することをお勧めします。 - 複利効果

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。「当初の元本+利益」を再投資して新たな利益を得ることで「利益が利益を生む」こととなり、運用期間が長くなるほど発生する利益の金額が大きくなる特徴があります。

特に、10年、20年、30年と長期間運用をしていくと、単利で運用したときと比較して利益に大きな差が出ます。

「ドルコスト平均法」も「複利効果」も、将来の目標に向けて、長期的な目的をもって投資をしていくときには非常に有用です。

ただし、長期運用ではなく、短期での利益獲得や毎月運用益を受け取りたいなど、投資目的はそれぞれかと思いますので、投資目的にあった投資の仕方をしていくことをお勧めします。

【免責事項】

投資に関する最終決定は、ご自身による判断でお決めいただきたくお願いします。

本投稿は、作成時点での執筆者による予測・判断の集約であり、今後の状況を保証しているものではありません。

本投稿をご覧いただくことで、ご自身の判断で投資決定をしていただくために必要な金融リテラシーを高めていただくことを目的としています。