人生には、病気やケガ、火災や事故など、様々なリスクがあります。

これらのリスクが生じたときに受けるダメージを回避・軽減するために、自身のライフプランに合わせた保険の組み合わせを考え、様々なリスクに備えていきましょう。

この記事では、公的保険制度を活用したうえで、民間保険による追加保証について考えていきます。

民間保険のススメ

民間保険は、大きく「生命保険」、「損害保険」と、どちらにも属さない「第三の保険」に分類されます。

※生命保険は生命保険会社、損害保険は損害保険会社しか取り扱いができないのですが、それに準じない保険(医療保険など)はどちらの会社も販売できるため、第三の保険と言われています。

この記事では、「生命保険」と、第三の保険のうちの「医療保険」、および「損害保険」の3つの保険について考えていきたいと思います。

- 生命保険

生命保険というと、主に自分自身が「死亡」したとき(または高度障害状態になったとき)に保険金を受け取れる保険です。

自分自身が「死亡」したときのものなので、主に家族にお金を残すことが目的となります。 - 医療保険

医療保険は、病気やケガで入院や通院、手術を受けたときに医療費の負担を減らすことを目的とした保険です。

日本では社会保障が充実しており、医療費の窓口負担が3割以下の負担で済んだり、高額医療費となった場合にさらに医療費の一部払い戻しがあったりしますが、いざ病気となったときにお金の心配をするのは大変なことです。特に、貯蓄が少ない方や、将来の健康に不安がある方は元気なうちから備えておくとよいかと思います。 - 損害保険

損害保険は、偶然のリスクによって生じた損害をカバーするための保険です。

自動車保険や、住まいの保険(火災保険、地震保険)、ケガに備える保険(傷害保険)などが主なものです。

医療保険とは違い、社会保障で賄ってくれることはないので、自分自身に起こりうるリスクを考えて、入るべき保険を検討する必要があります。

上記以外にも、年金保険や学資保険、介護保険など、いくつかの保険はあるのですが、公的な社会福祉制度や保険以外の金融商品(NISAやiDeCoなど)でカバーできる部分もあるため、私個人としては上記の3種類の保険を考えておくことで十分かと思います。

保険を活用する”目的”がしっかりしていれば、あまり手広く保険に入ることもなく、その分ほかの用途に支出を回すことができるので、保険を活用する目的をしっかりと持ちましょう。

生命保険について

上述しましたが、生命保険に入る目的は、「自分自身が死んだときに、家族にお金を残すこと」です。

そのためにも、自分自身が死んだときに、家族にどのようなお金を残してあげたいかを考えておきましょう。

「どのようなお金を残したいか」は人それぞれかと思いますが、私が考える主な目的としては、以下の3つに集約されると思います。

(1)遺族に迷惑をかけたくないので、遺族に自分の葬儀費用だけでも残しておきたい。

もし、自分自身が死んだとしたら、最後に配偶者や子供にお金面で迷惑をかけたくない。その意味でも、人生の最後にかかる出費である「葬式代」は残して死にたい。ということは多くの方が強くお想いになることかと思います。

参考までですが、おおよその葬儀費用として、火葬場使用料、通夜や香典返し、お寺や教会へのお礼など含めると、総額で200万円以上かかると言われています(葬儀形式によっても大きく変わります)。

死亡保険として残す以外にも、現金や預貯金、株・投信信託などの資産で残すことも一つの方法ですが、「死亡時に〇〇万円」といったタイプで、上述した葬式費用分が賄えるようなの死亡保険に加入しておくと安心です。「もし自分が死んだらこの死亡保険で葬式だけあげてくれ」と言い残しておけば、遺族もわかりやすいかと思います。

例えばですが、ご家族ができたときや定年退職など人生の節目を迎えたときに終身タイプの死亡保険に入っておくといいでしょう。特に若いうちから加入すると保険料も安く済むので、早めに保険の加入を検討しておくといいと思います。

(2)自分自身の資産をなるべく多く遺族に残したい(相続税対策)

自分の資産を遺族に相続するには相続税がかかりますが、死亡保険においては遺族が受け取る死亡保険金に非課税枠があります。具体的には、相続税の計算時に「500万円×法定相続人数分」が非課税となりますので、資産をお持ちの方においては、相続税対策として死亡保険を活用するのは非常に有用な手段です。

若いうちから検討されることはないかと思いますが、定年退職を迎えたり、老後の生活のなかで、どの程度の資金を相続できそうかが見えてくると思います。一定額の保険金支払いができるのであれば、例えば「一時払い終身保険」に加入すると、保険料よりも大きな死亡保険金が受け取れて、かつ相続税法上の非課税枠も活用できることになります。

相続税対策としては、生命保険以外にも生前贈与や不動産などのような形で資産を残す手段もありますが、複数の手段を組み合わせることができるため、生命保険の加入も手段の一つとして活用しましょう。

(3)自分自身が万が一死んでしまった場合、遺族の今後生活が心配なので、保険に加入したい

死亡保険に加入するのはこの理由が一番大きいと思います。

「万が一」に備えるのが保険ですが、万が一若くして死んでしまった場合、残された遺族の今後の生活は大変なものになります。その場合に備えて、万が一死亡したときに多額の保険金を残すことで、家族の生活を支えてあげたいと思うかもしれません。

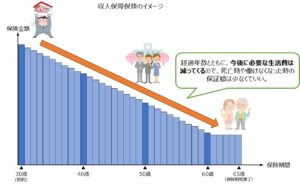

そのような場合は、一定の金額が支払われる死亡保険でなく「収入保障保険」を検討するとよいと思います。

収入保障保険は、主に自分の収入で家族の生活を支えている人に必要な保険といえます。特に子育て費用や住宅ローンなどこれから支払っていかないといけない家族にとって、家計を支えている人がなくなることは非常に大変なことです。

収入保障保険では、保険期間の残りが少なくなるとともに、受け取れる収入保障年金の総額が減っていきます。(その分、保険料は安く設定されています。)

子育て費用や住宅ローンの支払いなども、多くは経過年数とともに減っていくものなので、その意味で合理的に必要な保障を得ることができるといえるでしょう。(下図参照)

なお、住宅ローンを借りたときに団体信用生命保険に入っていれば、死亡時に住宅ローンの債務がなくなるので、その分必要補償額は少なくても大丈夫です。また、配偶者の方も働いているような場合は、生活が全くできなくなるわけではないので、その場合も必要補償額は少なくても大丈夫でしょう。どの程度の収入保障が必要かを考えて、加入することをお勧めします。

上述した「収入保障保険」は、自分が死んだときの遺族の生活費を確保することが目的の保険ですが、「就業不能保険」や「所得補償保険」は病気やケガで働けなくなった場合の生活費を確保することが目的の保険です。

会社員の場合、健康保険保険や協会けんぽに加入しているため、病気やけがで会社を休んだときに、収入減少に伴う生活保障として、休業日数に応じて支給される「傷病手当金」の支給が健康保険法で定められています。

一方、自営業者などが加入する国民健康保険では「傷病手当金」が支払われないため、病気やけがで収入減少となった場合のリスクも考えておかなくてはいけませんので、「就業不能保険」や「所得補償保険」への加入も検討しましょう。

自分が死んだとしたら、若くして亡くなっても、年老いて亡くなっても、家族にとっては悲しもの大きさは同じです。しかし、家族が悲しむからと、たくさんのお金を残すことはありません。最低限の葬儀代であったり、若くして死んだ場合の今後の生活費など、目的に応じて保険金を選択するのが良いと思います。

死んだときの家族の悲しみの大きさと、家族に残すべきお金の大きさは別ものです。

医療保険について

医療保険に入る目的は、「病気やケガで入院や通院、手術を受けたときに医療費の負担を減らすこと」が目的です。入院日数は短期化の傾向にあるとはいえ、がん・脳卒中・心筋梗塞の三大疾病や、病状が深刻な場合など、入院日数が長期におよぶ可能性は否定出来ません。

また、生涯の医療費の半分以上は70歳以上にかかると言われており、年金生活となったときに医療費の負担が増えてくるため、若いうちから備えをしておく必要があります。若いうちは健康かもしれませんが、人間は年齢を重ねていくとどうしても病気がちになるものです。

そのためにも、もし自分が病気になったときにどの程度の医療費がかかるか、いざというときに必要となる保証額を考えておくといいでしょう。

※保険会社は、保険金を支払いを行うときに、過去の健康保険結果を徹底的に調べあげます。

健康診断の結果も良好で健康なうちに医療保険に入っておくのがよいのですが、いざ医療保険に申し込みをする際は、健康診断の内容はありのまま告知するようにしましょう。

ここでは、自分が病気になったときにどのぐらいの医療費がかかるかを考えてみます。

まず考えておくべきは、日本は公的医療保険が充実しているので、医療費の全額を負担することはありません。

具体的には、以下の2つの制度によって、患者への負担は大幅におさえられています。

- 療養給付制度:

医療機関にかかった場合、医療費総額の1~3割の負担で診療や薬剤が受けられる制度 - 高額医療費制度:

上記の「療養の給付」を受けた後の自己負担分が高額となった場合、一定の金額があとから払い戻される制度

なのですが、上記の制度で注意すべきは、入院などにかかる費用すべてに適用されるわけではないことです。

たとえば、「入院時の差額ベッド代」「入院時の食事代の一部負担」「先進医療の技術料」「通院時の交通費」などです。

特に、長期間の入院となってくるとプライベートの確保も重要になりますので、「差額ベッド代」は考慮しておいた方がいいと思います。また、「先進医療の技術料」ですが、万が一に先進医療が必要になった場合、技術料は非常に高額になってしまいますが、先進医療が必要と判断されるケースが少なく、特約の費用負担も非常に軽いので、万が一を想定した場合の保険として、つけておいてもよいかと思います。

※「入院時の差額ベッド代」とは、たくさんのベッドがある大部屋ではなく、個室など「特別な療養環境」を希望した際にかかる費用です。差額ベッド代が必要になるのは個室ばかりではなく、4人部屋でも仕切りや専用の収納スペースなど規定を満たしていれば、差額ベッド代がかかります。

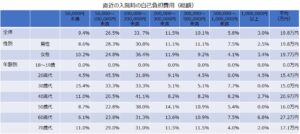

では、具体的にどの程度の自己負担費用が必要かを見てみましょう。

(1)1回の入院費用の目安

1回の入院における自己負担費用が以下になります。

以下を見ると、10万円~20万円が最も多いボリュームゾーンで、全体としては5万円~20万円の範囲で過半数を占めているのがわかると思います。1回あたりの入院で以下の費用がかさむとすると、貯蓄から切り崩すとすると少し痛手に感じるのではないでしょうか。

※以下は、高額治療費を含む治療費に加えて差額ベッド代や食事代も含んでいます。

-300x200.jpg)

参考:生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター (jili.or.jp)

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

(注1) 過去5年間に入院し、自己負担を支払った人をベースに集計。

(注2) 高額療養費制度を利用した場合は利用後の金額。

(注3) 治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

(2)入院1日あたりの自己負担額

次に、入院1日当たりの自己負担額です。

一番多いのが10,000円/日~15,000円/日で、次に多いのが20.000円/日~30,000円/日がボリュームゾーンになります。

となると、自己負担額の全額を保険でまかなう必要はないかと思いますが、少なくとも半額程度が保険で賄えると負担額がかなり軽減されたと感じるのではないでしょうか。入院日額5,000円~10,000円程度の保険金が支払われるような保険商品が多いかと思いますが、以下の自己負担額を参考にどの程度の保険に加入すればよいかを選択すればよいかと思います。

-1-300x200.jpg)

参考:生活保障に関する調査|調査活動|公益財団法人 生命保険文化センター (jili.or.jp)

<生命保険文化センター「生活保障に関する調査」/2022(令和4)年度>

(注1) 過去5年間に入院し、自己負担を支払った人をベースに集計。

(注2) 高額療養費制度を利用した場合は利用後の金額。

(注3) 治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

(3)その他の考慮点について

また、医療費を支払うことができても、入院・療養が長期にわたると収入が途絶えてしまうことがあり、生活が苦しくなってしまうことも考えておきましょう。生命保険の章でも記載しましたが、会社員の場合は、病気やケガなどによって仕事ができず給与が減額または支払われない場合に支給される「傷病手当金」がありますが、自営業者の国民健康保険の場合はこの制度がないため、自営業者の方は所得補償もあわせて考えておく必要があります。

なお、医療保険で主なものと言えば、三大疾病(がん・脳卒中・心筋梗塞)や、七大生活習慣病(がん・脳卒中・心筋梗塞に加えて、高血圧性疾患・糖尿病・肝硬変・慢性腎不全)に備えたり、がんに特化した「がん保険」に備えるものなどがあります。どの保険に入ればいいか悩むかもしれませんが、ご自身の生活習慣やご家族(父母など)の病歴などから、保険募集人の方と相談して決められるのが良いと思います。

損害保険について

損害保険は、偶然のリスクによって生じた損害をカバーするための保険です。

主な損害保険としては、自動車保険、住まいの保険(火災保険、地震保険)、ケガに備える保険(傷害保険)などがあります。

それそれの損害保険について、以下に整理しますので、加入の是非についてご検討いただければと思います。

- 自動車保険

強制加入の自賠責保険はありますが、万が一にも人身事故を起こした場合、相手側への保証が自賠責保険では不十分になることがあるため、民間保険にも加入すべきと考えます。

自賠責保険は、自動車事故で歩行者を死亡させた場合、遺族に支払われる保険金は、被害者1名につき3000万円です。一方、民間の自動車保険では、対人賠償責任保険金として、数億円や無制限など、自賠責保険よりも多額の保険金額が支払われます。 - 火災保険、地震保険

住宅ローン等を組んだ時に火災保険への加入が住宅ローンの条件になっていたりするため、ほぼ全ての人が火災保険に加入しているかと思いますが、火災などで住宅を失うと生活をいちから立て直さないといけなくなるため、火災保険は途切れないように加入し続けることをお勧めします。

なお、火災保険では、地震や噴火、津波によって生じた損害は補償されないので、これらの損害に備えるためにも火災保険とあわせて地震保険にも加入をしましょう。 - 傷害保険(ケガに備える保険)

傷害保険への加入は自分のライフスタイルにあわせて加入を検討すればよいと思います。

自転車で通勤・通学している方や、部活や趣味等で運動をしていてケガのリスクが高い方などは、加入を検討されてはいかがでしょうか。

また、ケガに対する補償に加えて、携行品の損害補償や、損害賠償事故に対する補償などを特約として組み合わせることも可能です。 - 海外旅行保険

海外に旅行される方は、海外旅行保険に加入をお勧めします。海外での旅行中に万が一に病院等にかかった場合、日本国内のように公的保険が効かないため、多額の請求をされます。基本的に掛捨てなので、出発前に加入をするようにしましょう。

なお、ご自身が加入しているクレジットカードによっては、海外旅行保険が付いている場合もありますので、確認したらよいかと思います。

その他の損害保険として、ゴルフ保険やペット保険など多種多様な種類の保険がありますが、ご自身のライフスタイルに合わせて加入を検討しましょう。

その他の保険

また、上記には記載しませんでしたが、その他にも多種多様な保険があります。

例えば以下のような保険がありますが、結論といては無理して加入する必要性は低いと考えます。

以下に説明しますが、ご自身の状況によってご判断いただければと思います。

- 年金保険

年金保険については、2024年現在、利率が非常に低いため、加入をしても大きな利益が得られません。国の政策としてもiDeCoを推奨しているため、iDeCoや企業年金などで年金資金を増やしていくほうが得策なので、積極的に加入する必要はないと言えます。

なお、1990年頃のバブル期の年金保険は非常に利率が高かったため、その時に加入ていれば、いわゆる「お宝保険」となっていると思いますので、もし加入している方がいたら、解約などせずに加入を継続した方がいいでしょう。 - 学資保険

学資保険も年金保険と同様に、2024年現在の利率が非常に低いため、積極的に加入する必要はないと思います。とは言え、お子様が高校、大学と進学されるときに多額の費用が必要になるため、お子様が産まれたときからコツコツ積み立てていくのが良いと思いますが、コツコツ積み立てることが苦手な方は加入を検討してもよいかと思います。

なお、代替え手段としては、NISAなどの金融商品で積み立てていくことも考えられますが、NISAは値下がりするリスクもあり、いざ高校や大学進学で資金が必要な時に、値下がりしてしまっていると使いづらいため、全額NISAでの運用は避けたほうがいいかと思います。一般の積立定期や国債などの元本割れが少ない商品での運用と並行して、一部資金を積立NISAなどに回していくという方法が良いかと思います。 - 介護保険

民間の保険でも介護保険が販売されているので、加入するかどうか悩まれるかもしれません。ただし、日本の介護保険制度は非常に充実しており、要介護認定となった場合に様々なサポートが国や自治体から受けられます。(詳しくは、公的保険の概要(社会保険)の記事を参照ください。)

そのため、民間の介護保険に加入するかどうかですが、国や自治体から受けられる介護サポートの自己負担分は1~3割負担のため、公的保証は手厚いと考えてよいかと思います。そのため、介護保険という使い方が限定される保険よりも、貯蓄などで介護費用をカバーするという考え方でも十分かと思いますので、介護が必要になりそうなご家族においては、ある程度の貯蓄は用意しておいたほうがよいかと思います。

まとめ

上述しましたが、保険によるリスクマネジメントは、国の制度を基礎にして、その上に民間の保険を乗せるといった方法で考えるのが良いと思います。

日本では、国民皆保険制度が導入されていて、全ての人が公的医療保険に加入し、全員が保険料を支払うことでお互いの負担を軽減する制度のことを指します。そのため入院や手術により医療費が高くなってしまう人でも、定められた負担割合で医療を受けることができるのです。

日本人にとっては当たり前の制度ですが、アメリカなど国民皆保険制度が導入されていない国では、民間の医療保険に加入していないと医療費が高額になる傾向にあり、国民の生活を圧迫するケースも少なくはありません。

誰でも安価でレベルの高い医療を受けられるところが日本の公的医療保険制度最大の特徴であり、大きなメリットでもあるのです。

上記の事をふまえたうえで、公的医療保険の補完的備えとして、民間の保険の加入を検討しましょう。