人生最大のリスクは、「長生きをしてしまう」ことかも知れません。

長く生きたとしても、生活に困らないように、現役時代のうちから計画的に老後生活に備えておく必要があります。ご自身のライフプランをベースに、老後を迎えるにあたりどの程度の資金が必要であるか、また老後の生活ではどのような制度があり現役時代からどの程度備えておくのかを考えておくのは大切です。

ここでは、老後の生活の基盤となる各種年金制度について記載していこうと思います。

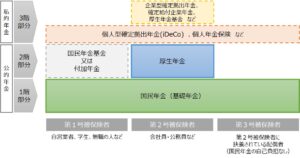

公的年金

公的年金の種類について

公的年金は大きく分けると、1階部分と言われる「国民年金保険」と、2階部分と言われる「厚生年金保険」があります。また、3階部分として私的年金(個人年金・企業年金)があり、公的年金で不足する部分を補う形となっています。(私的年金については次の章で説明します。)

また、公的年金は、自営業者や学生は「第1号被保険者」、会社員や公務員は「第2号被保険者」、会社員・公務員の配偶者は「第3号被保険者」に分類され、雇用形態によって年金制度が大きく違います。

※厳密に言うと国民年金基金は国の運営でないため公的年金ではありません。そのため、基金が破綻しても国は責任を負いません。しかし、国民年金基金は、厚生年金に加入できず2階部分の上乗せ分がない自営業者等のために設立された基金であるため、2階部分として説明をいたします。

なお、第1号被保険者は全額自己負担で国民年金の保険料を支払います。

第2号被保険者は、厚生年金制度に加入することで1階部分と2階部分の保証が受けられます。保険料は事業主と被保険者で折半され、被保険者負担分は毎月の給与からの天引きで保険料を支払います。

第3号被保険者は、配偶者である第2号被保険者が加入している年金制度から保険料が支払われるため、自分自身で保険料を支払うことはありません。なお、第3号被保険者になるには、年収が130万未満などの条件(俗にいう130万の壁)がありますので注意してください。

公的年金の保証内容について

以下に、1階部分の「国民年金」と第2号被保険者が加入できる2階部分の「厚生年金」の補償内容について説明します。国民年金でも厚生年金でも、年金制度に加入することで、以下の3つの保証を受けることができます。

- 老齢年金(老齢基礎年金、老齢厚生年金)

老齢年金は、老後の生活資金支えるための年金です。公的年金というと、この老齢年金を思い浮かべる方が多いでしょう。原則として65歳より生涯受給でき、長生きする間にお金が足りなくなってしまうリスクに備えられます。

国民年金のみに加入していた人は老齢基礎年金を受給します。また、厚生年金に加入していた人は、1階部分の老齢基礎年金と合わせて2階部分の老齢厚生年金も受け取ることができます。

なお、この老齢年金の受給開始は、65歳からの受給開始が基本ですが、60歳〜75歳までの間で繰上げ/繰り下げが可能です。65歳よりも前に受給開始する(繰り上げ受給)場合、繰り上げ1か月あたり0.4%減額されます。繰り上げ受給の場合、老齢基礎年金と老齢厚生年金は同時に受給開始となります。

一方、65歳よりも後に受給開始する(繰り下げ受給)場合は、繰り下げ1ヵ月あたり0.7%増額されます。繰り下げ受給の場合、老齢基礎年金と老齢厚生年金を別々に受給開始することも可能です。注意すべき点は0.7%の増額は「額面」ベースのため、税金や社会保険料なども増えます。そのため、実際の「手取り額」は0.7%の増額分ほど増えないため、「思ったより少ない」ということが起こりえます。 - 障害年金(障害基礎年金、障害厚生年金)

障害年金は、病気やケガ等で障害を負った場合に、生活を支えるために支給される年金です。仕事や生活が大きく制限される状態になっても、安心して生活が送れるように保障されています。

障害で初めて受診した日に国民年金に加入していた場合は障害基礎年金を、厚生年金に加入していた場合には障害基礎年金とあわせて障害厚生年金が受給可能です。 - 遺族年金(遺族基礎年金、遺族厚生年金)

遺族年金は、国民年金・厚生年金の被保険者が亡くなったあと、被保険者に生計を支えられていた遺族へ支給される年金です。残された子どもや配偶者の生活を保障します。

遺族基礎年金は「子のある配偶者」と「子」が受給対象です。また、遺族厚生年金は「子のある配偶者」と「子」、「子のない配偶者」、「父母」、「孫」、「祖父母」の順で優先順位の高い人が受給対象となり、遺族基礎年金を受給できる遺族は、遺族基礎年金も合わせて受給できます。

なお、上記の支給事由(老齢、障害、遺族)が異なる2つ以上の年金を受けられるときは、本人がいずれか1つの年金を選択することになります。

例えば、配偶者がなくなられたことで今まで遺族厚生年金を受けていた方が、ご本人も老齢厚生年金が受けられる年齢になったときは、遺族給付と老齢給付をあわせて受けることはできませんので、いずれかを選択することになります。

※ただし、例外的に支給事由が異なる2つ以上の年金を受け取れることがあります。

例1)老齢基礎年金を受けている方が、遺族基礎年金部分を除く遺族厚生年金部分を受け取る

例2)老齢厚生年金(基礎年金+厚生年金)の受給額より、遺族厚生年金のほうが支給額が高い場合にその差額を受け取る

など

自営業者などに向けた制度について

第2号被保険者(会社員・公務員)は厚生年金に加入できますが、第1号被保険者(自営業者など)は厚生年金に加入できない代わりに、「国民年金基金」または「付加年金」に加入することができます。

厚生年金と違って任意での加入となりますが、国民年金基金か付加年金のどちらかにしか加入できません。

- 国民年金基金

国民年金基金は、20歳~60歳までの間に支払った掛け金(上限68,000/月)に応じて、将来年金が受け取れる制度です。加入時の年齢によって1口の掛金が違い、若いうちに加入すると掛金が安くなります。

1口目は必ず終身年金を選択する必要がありますが、2口目以降は終身年金や受取期間が決まっている確定年金など、複数のタイプから組み合わせることができます。選択するタイプによっては、万が一の時に遺族への一時金も支払われます。また、iDeCoとの併用も可能です。 - 付加年金

付加年金は、国民年金の保険料に毎月400円を上乗せして払い込むことで、将来の年金額が「200円×納付月数」だけ増額される制度です。

例えば、40年(480か月)支払った場合、保険料と受給額は以下の通りで、2年間で元が取れることになります。

[保険料]400円×480か月=192,000円

[受給額]200円×480か月=96,000円/年

付加年金は掛け金に対するリターンが大きいのですが、掛け金自体が小さいので、付加年金だけでは老後の資金対策としては物足りないです。そのため、付加年金を選択した場合はiDeCoや個人年金などメインの老後資金対策もあわせて考えるとよいと思います。

雇用形態によって年金制度の違いはありますが、どの年金制度でも「長生きをするリスク」に備えるために、生涯にわたって年金が受給できる終身年金は、長生きしてしまうリスクを考えると安心感がある制度といえます。民間などの私的年金では10年や15年など受給期間が決まっている有期年金がほとんどのため、終身年金である公的年金は有効に活用した方がよいと思います。

私的年金

私的年金については、様々な種類がありますが、特に第2号被保険者(会社員・公務員)の方は、「確定拠出年金」と「確定給付年金」について内容を知っておくとよいと思います。以下に、第2号被保険者向けに「確定拠出年金」と「確定給付年金」について説明をしていきます。

確定拠出年金と確定給付年金の違い

確定拠出年金とは、現役時代に支払う掛金(拠出額)をあらかじめ指定しておき、その掛金で運用した結果が、将来の年金額として受け取れる形の年金制度です。そのため将来の受給額は未定です。掛金(拠出額)を決めておくので「確定拠出」と言われます。

確定拠出年金の場合、拠出した掛金の運用方法を決めるのは個人(自分自身)となります。そのため、元本割れなどの損失リスクも個人で追うことになります。しかし、拠出した年金資産は個人別に管理されており、残高の把握が容易であったり、転職時に個人の資産の移行が容易であるなどの利点もあります。

一方、確定給付年金は、加入者の給与などを要素とした計算式に基づいて将来の給付額を算定する年金制度です。日本の場合、主に企業による福利厚生を目的とした「確定給付企業年金」を指しており、企業が掛金を拠出(従業員が一部負担する場合もある)し、企業が資産の運用主体となります。そのため、運用リスクは企業側が負う形となります。しかし、予定通りに資産の利回りが確保できなかったり、算出元としていた予定死亡率より実際の死亡率が低かった場合など、予定より多くの年金資金が必要になり、企業側が追加の掛金を拠出する必要があるなど、企業側の負担が大きい制度と言えます。

以下に「確定拠出年金」と「確定給付年金」についてそれぞれ説明をしていきます。

確定拠出年金について

確定拠出年金については、個人が自助努力として加入する「個人型確定拠出年金」(iDeCo)と、企業が従業員向けの福利厚生として提供する「企業型確定拠出年金」があります。

個人型は原則「誰でも」加入できる制度のため、自営業者など第1号被保険者や、会社員の配偶者である第3号被保険者が、公的年金だけでは足りない部分を補うことを目的として加入するケースが多いです。もちろん全額自己負担であり、運用商品ラインナップも多岐にわたる選択肢から個人が選択をしないといけません。

一方、企業型は企業による福利厚生の意味合いがあり、企業が掛金を拠出したうえで、従業員が個人ごとに資産運用を行います。また、運用商品もある程度企業側で選定するため、従業員は厳選された選択肢の中から選ぶ形となります。

なお、企業が拠出する額を超えない範囲で、従業員が掛金を上乗せして拠出することもできます。(マッチング拠出)

企業からすると、確定給付年金の場合は運用リスクを企業側が負っていたため、リスク回避のために確定拠出型年金に切り替えている企業が多くなっています。

確定給付年金について

私的年金で確定給付企業年金というと、ほとんどの場合、企業の福利厚生を目的とした「確定給付企業年金」になります。企業は従業員の年金向けに資金を拠出し、外部の機関で資金の運用を行います。外部機関は、生命保険会社や信託銀行などと契約を結ぶ場合(規約型)や、企業年金基金と呼ばれる特別法人を設立する場合(基金型)などがありますが、どちらの場合も外部機関が管理・運用を行うため、企業の経営状況によって年金資金を取り崩すような事を防ぐことができ、従業員は安心して年金を受けることができます。

なお、この確定給付企業年金を運用するには、規約型で従業員100名以上、基金型で300名以上いることが目安となっているため、ある程度の規模の企業でないと実施していませんので、自分の勤めている企業で実施しているかどうかは確認しておいた方がいいでしょう。

また、受け取りに関しては、規約で定められている年齢に達したときから老齢年金として受け取る以外に、障害となった場合の障害給付金や、死亡したときに遺族に支払われる遺族給付金として受け取ることを選択できる場合もあります。(基金の規約によって違います。)

一方、転職などで途中退職した場合は、転職先企業の企業年金などに引き継ぐことはできず、脱退一時金として受け取るしかありません。

企業側のリスクが高いため、徐々に企業型確定拠出年金に移行している企業も多いですが、2024現在、加入者数が一番多い私的年金であり、加入者側からするとリスクが低い年金制度ですので、是非ともご自身の会社が確定給付企業年金を実施しているのであれば、老後に向けて活用することをお勧めします。

ここまで、第2号被保険者が加入できる年金制度を説明してきましたが、企業年金制度のひとつとして「厚生年金基金」という年金もあります。この厚生年金基金は、企業が設立する年金基金のため私的年金になり、名前は似ていますが公的年金の厚生年金とは別物です。

この厚生年金基金ですが、2014年4月以降、新規設立ができなくなっています。背景として1990年台初頭のバブル崩壊により、年金資金の運用成績が著しく悪くなり、年金基金としての健全性が著しく悪化した基金が続出したことが原因です。そのことから、多くの厚生年金基金が、当時の確定給付企業年金などの他の年金制度に移行をしています。現在加入できる厚生年金基金も少ないため、新規に加入するケースは少ないかと思いますが、過去に加入していた方については忘れずに年金をもらえるようにしておきましょう。

※厚生年金基金を引き継いだ企業年金連合会に現住所が正しく登録されていないと、年金支給開始日に案内が届かないこともあり、もらい忘れがないように注意する必要があります。詳細は日本年金機構や企業年金連合会などのHPを確認しましょう。

その他の年金について

これまでの説明では、特に第2号被保険者(会社員・公務員)が多く加入している確定拠出年金と確定給付年金について説明してきました。以下では、自営業者などの第1号被保険者や、会社員の配偶者である第3号被保険者も加入できる制度について説明します。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(iDeCo)は、基本的に公的年金加入者なら誰でも加入できる年金制度です。厚生年金や企業年金に入れない、第1号被保険者や第3号被保険者にとっては、将来の年金受給を増やすために是非とも活用したい年金制度のひとつと言えます。(逆に会社員の方は、企業型確定拠出年金に加入している場合、年金規約でiDeCoと併用できない場合があります。)

上記の確定拠出年金の中でも簡単に説明しましたが、iDeCoについては第1号被保険者や第3号被保険者にとって非常に有用な年金制度であるため、別の記事で詳細に説明します。

個人年金保険

個人年金保険は一定期間(一般的には60歳や65歳)まで保険料を積み立て、期間を終えると一定期間年金を受け取ることができる貯蓄型の保険です。個人年金保険を大きく分類すると、「定額年金保険」と「変額年金保険」があります。定額年金保険は、加入時の金利や死亡率などの予測から、将来の年金額が確定している保険で、変額年金保険は、支払われた保険料を投資信託などで運用することで将来の年金額を増やすことを目指すタイプの保険です。

定額年金保険の場合、現在は金利が低いので、保険料を積み立ててもほぼ積み立てた金額が戻ってくるだけで、将来の年金額がふえることはあまり期待できません。特に将来インフレとなった場合は、お金の価値が減るため、資産価値が減ることも考えられます。

一方、変額年金保険は保険会社が投資信託などを選定して運用をするため、定額年金保険よりも高い収益が得られる可能性もありますが、商品によっては高い運用コストが設定されていることがあるため注意が必要です。

第2号被保険者以外の方は、iDeCoか個人年金に加入するかという選択肢になるかと思いますが、iDeCoのように投資信託の商品知識を必要とする年金制度に不安のある方や、そもそも貯蓄が苦手で毎月決まった金額を自動的にためていくようにしたい方には使い勝手がよい商品です。

まとめ

年金制度は、1階部分と言われる「国民年金保険」と2階部分と言われる「厚生年金保険」、および3階部分として私的年金(個人年金・企業年金)があります。

- 国民年金

国民年金は日本国内のすべての人が加入する年金制度です。

老後の生活資金のための老齢年金以外に、障害を負ったときの障害年金、亡くなった場合に遺族に支払われる遺族年金の3つの保証が受けられます。 - 厚生年金

厚生年金は、第2号被保険者(会社員・公務員)の方が、国民年金の保証に上乗せして受け取ることができる年金制度です。国民年金と同じく老齢年金、障害年金、遺族年金の3つの保証が受けられます。

なお、第1号被保険者はこの厚生年金に加入できないため、国民年金基金や付加年金、および私的年金などの年金制度を活用して、国民年金の上乗せ分を検討しておいた方が良いかと思います。 - 私的年金

第2号被保険者の方については、企業による福利厚生の意味合いで、「企業型確定拠出年金」や「確定給付企業年金」などの年金制度が備わっていることが多いです。各企業ごとに年金制度が違うため、ご自身の会社の年金制度について確認をしておきましょう。一方、第1号被保険者や第3号被保険者の方は、第2号被保険者の方ほど年金制度が充実していないため、ご自身で年金制度に加入する必要があります。

主要な私的年金としては、「個人型確定拠出年金(iDeCo)」や「個人年金保険」などがあります。

年金は老後の生活費の基礎となるものであるため、現役世代のうちから老後の生活を考えておきましょう。

特に長生きするリスクを考えた場合に、国民年金や厚生年金の終身年金制度は、ご自身が亡くなるまで年金が受給できるために安心感がある制度です。年金を多く受給できるに越したことはありませんが、そのために現役世代のうちに無理をすることはありません。ましてや、早く死んだときに損をするなど、損得勘定で考えてしまうと本末転倒です。大切なのは、老後に労働所得が無くなっても安心して生活が続けられるよう、年金を含めた老後の所得を、現役世代のうちから想定しておくことです。