この記事では所得税について説明します。

所得税の計算(概要)

所得税は1年間(1月~12月)の間で得られた所得(収入ではありません)に対してかけられる税金です。

「収入」ではなく「所得」という点がポイントです。

以下の計算式を見てもらえればわかりますが、「収入」から所得控除などの「控除額」を差し引いた金額が「所得」額となります。

※控除とは「金額を差し引く」という意味です。

所得税の計算(実際の計算)

では、実際に所得税の計算をしてみましょう。

収入

まず「収入」はわかりますね。

会社員の人は、会社の給与明細で各種税金等が引かれる前の金額(給与収入)です。

個人事業主の方であればご自身の事業における収入額ですし、年金生活者の方であれば年金収入です。

控除額(必要経費の控除)

次に「控除額」です。

個人事業主の方は、営んでいる事業における「必要経費」分が控除されます。確定申告の際に、売上原価、従業員への賃金、事務所の家賃、減価償却費などを必要経費として申告することができます。

一方、会社員の場合は「給与所得控除」が、年金生活者の場合は「公的年金等控除額」が控除されます。

個人事業主の方が事業所得の計算をする際に、事業の売上額が全て自分の収入というわけではないので、売上額から必要経費を差し引くのは当然ですね。一方、会社員の方は、自営業者の方でいう必要経費相当額として「給与所得控除」を引くことができる。という考え方です。(会社員の方も、スーツの購入など必要経費はかかりますので。)

さらにそこから、全ての方に対して「所得控除」分が引かれて、最終的な所得額が確定します。その最終的な所得額(課税所得)に対して、税率を掛け合わせて所得税額が決まります。(図示すると以下の通りです)

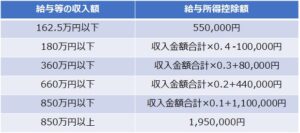

では、上図の場合で、会社員の方の「給与所得控除」はどうやって決まるかというと、給与収入額によって決まっています。

なお、年金収入の方は「公的年金等控除」となりますが、以下の通りです。

また、個人事業主の方は、上述しましたが、営んでいる事業における「必要経費」分を確定申告して所得が決まります。

(青色申告している場合は、青色申告特別控除の65万円分も控除されます。)

余談ですが、個人事業主の方は、事前に青色申告承認申請をしておけば、確定申告の際に様々なメリットがあります。

例)青色申告特別控除として65万円の控除が受けられる。親族への給与を経費にできる。赤字の繰り越しができる。などです。

控除額(所得控除)

給与所得や事業所得が確定したら、さらに「所得控除」分も差し引いて、最終的な課税所得額を確定します。

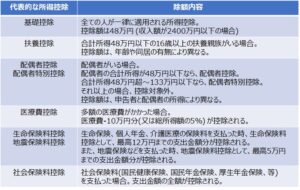

所得控除される項目はいくつかありますが、以下に代表的な所得控除を記載しておきます。

所得税の計算

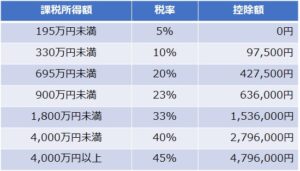

上記で計算した課税所得額(1000円未満は切り捨て)に対して、下記の表に記載の税率をかけた後、更に下表の控除額を指しい引いた金額が所得税額になります。(例えば、課税所得額が400万であった場合、400万×10% – 97,500円 = 302,500円 が所得税額となります。)

最後に実例を挙げて所得税を計算してみます。

例1:個人事業主の場合(事業収入:1000万、経費200万)

事業所得 = 1000万(事業収入) - 200万(必要経費) - 65万(青色申告特別控除) = 735万

課税所得 = 735万 - 48万(基礎控除) = 687万

所得税額 = 687万 ×20% - 42万7500円 = 94万6500円

例2:会社員の場合(給与収入:800万)

給与所得 = 800万(給与収入) - (800万 × 0.1 + 110万)(給与所得控除) = 610万

課税所得 = 610万 - 48万(基礎控除) = 562万

所得税額 = 562万 ×20% - 42万7500円 = 69万6500円

※上記以外に、所得税額の2.1%が復興特別所得税として課税されます。

となります。

いかがでしたでしょうか。