これまで、株や投資信託について説明をしてきましたが、この記事ではNISA制度について説明をしていきます。

2024年から大幅な制度変更があったNISAで、様々なサイトでNISAの変更点が紹介されていますが、そもそもNISAとはどのような制度なのかを再整理しますので、NISAのメリットを再確認していきましょう。

NISAのメリット

まず、はじめにNISAのメリットを説明します。

NISAの最大の特徴は株式や投資信託から得られる配当や売却益に「一切課税されない」ことです。

通常の証券会社の課税口座で取引をすると、株や投資信託から得られる配当金や利益に対して20%(正確に言うと、所得税15%+住民税5%に加えて、現在は復興特別所得税0.315%がつくので20.315%です)の税金がかかりますが、これが一切「非課税」となります。これは個人が資産をつくる上で大きな利益になります。

例えば、100万円で買った株が2倍の200万円に値上がりしたとします。

通常の課税口座では値上がり益の100万円に対して20.315%が課税されるため、利益の手取りは79万6850円ですが、NISA口座であれば100万円の利益が丸々手元に残ります。

NISAの説明はこの説明以上に言うことはありません。

「利益に対して一切課税されない」

なので、以下にもう少し説明を付け加えますが、気になれば読んでいただければ。という程度で大丈夫です。

2024年からのNISA制度の変更について

「NISAとは?」とオンライン検索をすると、2023年までの旧制度と2024年以降の新制度の違いを説明する記事が多いです。旧NISAはすでに終わった制度なので、現時点で理解する必要はありませんが、大きく制度が良い方向に変わっているので、大変使いやすくなったと思います。

一応、この記事でも簡単に旧NISAからの変更点を説明しておきます。

旧NISAと新NISAの主な変更点を図示すると以下の通りです。

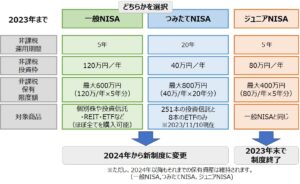

【旧NISAの概要】

【新NISAの概要】

主な変更点を以下に記載します。

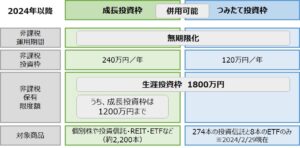

- 非課税運用期間の無期限化

旧NISAでは、一般NISAが5年、つみたてNISAが20年と運用期間が決まっており、運用期間が終了すると基本的に非課税口座に移される(その時点の価格で利益が確定される)ため、いわゆる「出口戦略」(いつ売却をするか)を常に考えておく必要がありました。特に、運用成績が悪くて損が出ている商品について、期限が来てしまうと損失を確定させなければならないのが最大の難点でした。

新NISAでは、「運用成績がプラスになるまで、何年でも持ち続ける」という戦略が取れるようになり、本当の長期投資ができるようになりました。もちろん「好きな銘柄を売らずに一生持ち続ける」ことも可能になります。 - 「成長投信枠」と「つみたて投信枠」の2本立て運用(併用可)

旧NISAでは一般NISAとつみたてNISAと2つの制度に別れていましたが、新NISAでは一つの制度の中で、「成長投資枠」と「つみたて投資枠」の2枠制度となり、2つの枠が併用可能になりました。

これまではどちらか1つの選択制で、非課税枠も小さく、運用がいろいろと制限されてきました。特につみたてNISAの場合、対象の投資信託を積み立て方式で買うことしかできず、株や不動産投資信託(REIT)を買えないのはもちろん、相場が下がったタイミングで投信を機動的に買い増すこともできませんでした。しかし、新NISAでは2つの枠が併用できることで商品選択の幅が広がり、買い付け方法も積み立てだけに縛られることがなく、運用の自由度が格段に上がっています。

-

非課税投資枠が拡大

年間の非課税投資額は、成長投資枠では一般NISAの120万円から2倍の240万円に、つみたて投資枠はつみたてNISAの40万円から3倍の120万円に拡大しました。しかも2つの枠は併用可能なため、両方では年に360万円まで非課税で運用できます。なお、1人が非課税で運用できる総額(生涯投資枠)は1800万円までと制限は設けられています。(成長投資枠だけを使うならこのうち1200万円までです)

- 非課税枠が復活

旧NISAでは買った株や投信が値上がりしていても、売ると非課税枠が消滅してしまうため、それ以上の投資ができませんでした。このため、ある意味「買ったら非課税期間中は売らずに持ち続ける」という運用法が前提になってしまっていて、良いタイミングで株を売れなかった制度であったと思います。

しかし、新NISAでは買った商品を売ると、翌年に「生涯投資枠」が復活します。例えば、つみたて投資枠で投信を300万円積み立てていた人が、株が値上がりしたのでその一部売って利益を確定させたとします。買値(売値でなく)で200万円分の株を売ると、翌年以降にその200万円分の「生涯投資枠」が復活してまた使えるようになるのです。ただし、年間360万円の上限額は変わりありません。

- 購入できる対象商品が限定

5点目は良くなったというより、制度が厳格化されたという意味での変更点です。

従来の一般NISAであれば、ほぼ全ての株式や投資信託が購入可能でした。(ただし、つみたてNISAは、つみたて目的にあった投資信託等に限定されていました。)

新NISAでは、資産形成の目的をより厳格にするため、リスクが高い商品については購入できないように購入対象商品が限定されています。

具体的には、株式では整理・管理銘柄を除外しており、投資信託では毎月分配型や信託期間が20年以下の商品、およびデリバティブを使う商品などを除外しています。その結果、購入可能商品は約2,200本に限定されています。

確定拠出年金との違いについて

NISAと類似の商品として、年金目的に積み立てを行う確定拠出年金がありますが、この確定拠出年金との違いを以下に説明します。

※確定拠出年金は、iDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)があります。

なお、iDeCoと、企業型DCのマッチング拠出(企業側が負担する掛金に従業員も掛金を上乗せできる制度)はどちらかを選択する形となります。

上記を見ますと、以下の点に違いがあるのがわかると思います。

- 年間投資枠と投資対象

NISAのほうが年間投資枠が大きく、また投資対象も成長投資枠で個別株等も選択できるため、「積極的に資産を大きく増やす」という目的が強い場合、必然的にNISAへ投資を行っていく形となります。 - 資金の引き出し可能時期

当然ですが、確定拠出年金の場合は年金目的のため、60歳まで年金を引き出すことはできません。「老後資金」に向けてという目的が明確であれば、確定拠出年金で積立を行っていく形になるかと思います。

一方、同じ長期間の積み立てでも、例えば「子供の大学費用」など、自分自身が60歳を迎える前に必要になる資金を積み立てる場合は、NISAのつみたて投資枠を選択する形になるかと思います。 - 課税優遇の違い

NISAのつみたて投資枠を使って「老後資金」を積み立てていくことも可能ですが、NISAと確定拠出年金を比較した場合に、確定拠出年金のほうが課税優遇制度が有利になっています。運用益が非課税になること以外にも、拠出する掛金や受取額が所得控除対象となり、より減税効果が大きくなります。

旧NISA口座・ジュニアNISAの扱いについて

すでに廃止になっている旧NISA口座やジュニアNISA口座を持っている方もいるかと思いますが、以下に旧NISA口座やジュニアNISA口座の扱い方について記載します。

旧NISA口座の場合、非課税期間が終わると、①課税口座へ払い出す、②売却して現金化する、③翌年の投資枠に移す(ロールオーバー)という3つの選択肢がありました。

しかし、2024年の新NISA制度開始後は、旧NISAの資産を新NISAの口座にロールオーバーすることはできなくなったので、非課税期間が終わると、①課税口座に払い出して運用を続ける、②売却して現金化するのどちらかとなります。

なお、旧NISAの非課税期間終了までは、新NISAとは別枠で旧NISA口座内で非課税運用を継続することができます。

一方、ジュニアNISA口座は、株式等の一部売却ができないので、①ジュニアNISA口座を廃止する(一括して現金化する)、②18歳になるまで待つ(この場合、特定口座(又は一般口座)に移される)のどちらかとなります。

なので、旧NISA口座にしろ、ジュニアNISA口座にしろ、まだ非課税口座として持ち続けられるのであれば、新NISA制度になったからといっても焦ることなく、しばらく市場動向をみて売却して現金化するタイミングを計るのが良いかと思います。

NISA口座と課税口座との関係について

補足ですが、NISA口座と課税口座の違いにつても説明しておきます。

NISA口座(非課税口座)とは別に、従来からの「課税口座」もあるのですが、結論から言うとNISA口座と課税口座は「別枠」の商品であると捉えるとよいかと思います。

具体的には、課税口座とNISA口座の間で金融商品の移し替えができません。

NISA口座と課税口座との間で株や投資信託を移す場合には、一度売却をして現金化したのちに、再度購入をするという手続きを取る必要があるため、NISA口座と課税口座は「別枠」の商品であると考えるとよいでしょう。

また、仮にNISA口座で損失が出た場合に、他の課税口座と損益通算することもできません。

そもそも、NISA口座だけの場合、そもそも非課税なので損益通算をする意味はありませんが、もし課税口座も保有していて利益が出ていた場合、NISA口座での損失と損益通算はできません。課税口座の場合、確定申告をすることで損益通算することができて、課税額を減らすことができましたが、NISA口座ではそれができなくなったということです。

言い換えると、「利益に対して非課税」であるNISAは、利益が出ない限り(損失をした場合)は、うまみがない制度になります。

一般口座は、株や投資信託による損益を自分で計算し、自分で確定申告を行います。一方の特定口座は、証券会社で確定申告に必要な「年間取引報告書」を作ってくれます。そして、特定口座で「源泉徴収あり」にしておくと、利益が出た時点(株の売却や配当金が出た時点)で証券会社が利益から税金分を差し引くので、確定申告することも不要になります。

特定口座で源泉徴収ありにしておくと楽ではあるのですが、損失がでてもその分を利益から差し引くことはしないので、自分自身で確定申告をして「その年の利益から損失を引いた額」を申告したほうが、納める税金が少なくて済みます。(特定口座で「源泉徴収なし」にしておくと、「年間取引報告書」までは作ってくれるので、その後の確定申告が楽になります。)

なお、給与所得者の場合、給与以外の所得が20万円以下の場合は確定申告をしなくていい(=所得税を納めなくていい)ので、源泉徴収ありで都度税金が差し引かれると、本来は払わなくていい所得税を支払っているため、実質「損」をしている場合もあります。(ただし、住民税は納める必要はあります。)

最終的には、確定申告の手間を取るか、確定申告して所得税額を抑えるかで、どちらが良いかを決めるのがよいかと思います。

まとめ

ここまで、NISAの説明をしてきましたが、最初にも記載しましたが、NISA口座の理解としては、

「利益に対して一切課税されない」

以上に言うことはありません。

このメリットを生かして、少しづつでも計画的に自分自身の資産を増やしていき、将来のお金に対する不安に備えていきましょう。

【免責事項】

投資に関する最終決定は、ご自身による判断でお決めいただきたくお願いします。

本投稿は、作成時点での執筆者による予測・判断の集約であり、今後の状況を保証しているものではありません。

本投稿をご覧いただくことで、ご自身の判断で投資決定をしていただくために必要な金融リテラシーを高めていただくことを目的としています。