この記事では、社会保険料について記載します。

はじめに

社会保険は、大きく分類すると、「医療保険」「介護保険」「年金保険」「労災保険」「雇用保険」があります。

そのうち、「医療保険」「介護保険」「年金保険」については、全ての人がその保険料を負担するため、この記事で保険料の負担額について説明します。

それまで、会社員などで給与から差し引かれていた方が、自営業へ転職したり、定年退職した場合には、急に自分自身で社会保険料負担を払う必要が出てくるため、保険料を意識しなくてはならなくなります。そのため、「医療保険」「介護保険」「年金保険」の保険料負担額は理解しておいた方がいいかと思います。

一方、「労災保険」や「雇用保険」は、企業側(雇用主となる人)に加入義務が発生する保険であるため、雇用される側(労働者)はあまり意識する必要はないかと思います。そのため、この記事では簡単な説明としています。

※保険料は労使折半のため、一応、雇用される側(労働者)も負担はあるのですが、基本的に給与から差し引かれ、退職したら負担することはなくなるため、保険料負担を意識することは少ないかと思います。

医療保険と介護保険、年金保険の計算方法

医療保険と介護保険、年金保険は雇用形態により計算方法が異なります。

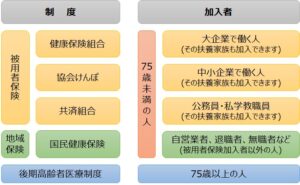

まず、医療保険、介護保険は大きく分けると、雇用形態によって会社員などが加入する「健康保険組合、協会けんぽ、共済組合」と、自営業者や退職者が加入する「国民健康保険」に分かれます。また75歳以上を対象とした「後期高齢者医療制度」があります。(下図参照)

まずは、ご自身が加入されいている保険制度を確認しましょう。

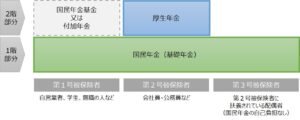

一方、年金保険は、自営業者や学生などの第1号被保険者は国民年金(基礎年金)のみの加入ですが、会社員などの第2号被保険者は厚生年金に加入することで、厚生年金と国民年金の双方に加入する(保険料を負担する)ことになります。

※自営業者などの第1号被保険者は任意で付加年金などの年金制度に加入できます。

※会社員に扶養されている配偶者などは、第3号被保険者として自己負担なしで国民年金に加入できます。

会社員が加入する健康保険・介護保険・厚生年金の保険料について

(1)標準報酬月額の算出

会社員が加入する社会保険料の金額は、健康保険料・厚生年金保険料とも標準報酬月額をもとに計算されます。

標準報酬月額は、従業員に支払われる給料から算定される額で、健康保険の場合は第1等級(58,000円)から第50等級(1,390,000円)までの50段階、厚生年金保険の場合は第1等級(88,000円)から第32等級(650,000円)の32段階に区分されています。この標準報酬月額に健康保険料率をかけて健康保険料の金額、厚生年金保険料率をかけて厚生年金保険料の金額を計算します。

標準報酬月額は、毎年4月から6月までの3カ月の収入(給料)の合計額を3で割って、標準報酬月額表に当てはめます。また、定時決定以外の時期にも大幅な報酬額の変動があった場合は見直しがされます。

具体的には以下のような収入が対象となります。

- 基本給(月給・週休・日給など)

- 各種手当(残業手当、通勤手当、住宅手当、家族手当、役付手当、休業手当など)

- 賞与(年4回以上支給されるもの)

- 現物支給(通勤定期券・回数券

- 食事代・食券

- 社宅・独身寮など

具体的な等級ごとの標準報酬月額は、協会けんぽなどのHPから確認できます。

参照:都道府県毎の保険料額表 | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

(2)健康保険料の計算方法

毎月の健康保険料を計算する際の計算式は、以下のとおりです。

上記で示した「標準報酬月額」に対して、「健康保険料率」を掛け合わせて算出します。

●健康保険料 = 標準報酬月額(賞与時には標準賞与額) × 健康保険料率

※健康保険料率は、都道府県や各健康保険組合によって異なります。

たとえば、東京都で協会けんぽに加入している場合、2023年3月分からの健康保険料率は10%です。そのため、標準報酬月額が22万円の従業員の健康保険料は2万2千円(22万円 × 10%)と計算できます。

(3)介護保険料の計算方法 第2号被保険者(40歳以上65歳未満)

40歳以上65歳未満の人は、第2号被保険者として介護保険料を負担します。なお、65歳以上になると第1号被保険者となり保険料負担も変わってきます。(保険料の計算方法は、別途記載します。)

会社員の場合の、毎月の介護保険料(第2号被保険者)を計算する際の計算式は、以下のとおりです。

●介護保険料 = 標準報酬月額(賞与時には標準賞与額) × 介護保険料率

介護保険料率は、協会けんぽや各健康保険組合によって異なります。2023年3月分からの協会けんぽの介護保険料率は、1.82%です。そのため、標準報酬月額が22万円の従業員の健康保険料は4,004円(22万円 × 1.82%)と計算できます。

また、会社と従業員で健康保険料を折半するため、それぞれの負担額は2,002円です(4,004円 ÷ 2)。

※協会けんぽの場合、健康保険料に関する表の「介護保険第2号被保険者に該当する場合」を見れば、健康保険料と介護保険料をあわせた額を確認できます。(介護保険第2号被保険者とは、40歳から64 歳までの医療保険加入者のことです。)

参照:都道府県毎の保険料額表 | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

(4)厚生年金保険料の計算方法

毎月支払う厚生年金保険料の計算方法は、以下のとおりです。

こちらも、上記で示した「標準報酬月額」に対して、「厚生年金保険料率」を掛け合わせて算出します。

●(毎月の)厚生年金保険料額 = 標準報酬月額 × 厚生年金保険料率

厚生年金保険料率は2017年9月から18.3%で固定されています。たとえば、標準報酬月額が22万円の従業員の厚生年金保険料は40,260円(22万円 × 18.3%)です。なお、厚生年金保険料は会社と従業員で折半のため、今回のケースでは労使がそれぞれ20,130円ずつ負担することになります(40,260円 ÷ 2)。

自営業者が加入する国民健康保険・介護保険・国民年金の保険料について

(1)国民健康保険料

国民健康保険の月額料金は、世帯の年齢や収入によって異なります。具体的な金額は、お住まいの地域や年収、年齢によって変動します。以下のような保険料計算をしてくれるHPがあるので、そのようなHPから算出するとよいでしょう。

参照:国民健康保険料計算機|2024年版・早見表あり (kokuho-keisan.com)

(2)介護保険料 第2号被保険者(40歳以上65歳未満)

40歳以上65歳未満の人は、第2号被保険者として介護保険料を負担します。なお、65歳以上になると第1号被保険者となり保険料負担も変わってきます。(保険料の計算方法は、別途記載します。)

自営業等の国民健康保険加入者の場合は、前年の所得と世帯の被保険者の人数、資産等によって介護保険料が決まります。具体的な計算方法や保険料率は各自治体によって異なるため、居住地の自治体に確認しましょう。

(3)国民年金保険料

国民年金の保険料は、1カ月あたり16,980円です(令和6年度)

参照:国民年金保険料|日本年金機構 (nenkin.go.jp)

後期高齢者医療制度の保険料について

75歳以上の方は、後期高齢者医療制度の保険料を負担します。保険料は以下の通りです。なお、保険料は都道府県ごとに異なり、保険料率も2年ごとに見直されます。

●後期高齢者医療制度保険料 = 均等割額 + 所得割額

ここでは参考までに東京都における保険料額を例にすると、以下となります。

均等割額 = 1人あたり47,300円

所得割額 = 課税所得額(年金収入 - 年金控除額 - 基礎控除額)× 所得割率 ※東京都の場合(令和6・7年):9.76%

参考:保険料の決め方・賦課|東京都後期高齢者医療広域連合公式ウェブサイト (tokyo-ikiiki.net)

介護保険料について 第1号被保険者(65歳以上)

介護保険について、65歳以上になると第1号被保険者となり、保険料や補償内容が変わってきます。

第1号被保険者の介護保険料は、各自治体が定める基準額に、前年の所得に応じた割合を掛けて算出されます。保険料は所得に応じた負担になるよう、被保険者本人や家族の状況、所得額等によって複数段階に分かれていることが標準的です。

ここでは参考までに東京都港区における保険料額のHPを掲載します。

参考:港区ホームページ/介護保険の保険料 (city.minato.tokyo.jp)

雇用保険、労災保険の計算方法

最後に、参考までに子法保険料と労災保険料の計算方法を記載します。

「はじめに」にも記載しましたが、「労災保険」や「雇用保険」は、企業側(雇用主となる人)の負担感が大きいので、あまり雇用される側(労働者)は意識することは少ないかと思いますが、雇用される側も保険料負担はあるので、参考までに記載しておきます。

(1)雇用保険料の計算方法

雇用保険料の計算方法は、以下のとおりです。

●雇用保険料 = 総支給額 × 雇用保険率

雇用保険料の場合、会社と従業員で負担額が異なります。2023年度に一般の事業に該当する業種の場合、事業者(会社)負担の雇用保険率は0.95%(9.5/1,000)、労働者(従業員)負担の雇用保険率は0.6%(6/1,000)です。

たとえば、給与支給額が30万円の場合(一般の事業)、会社負担の雇用保険料は2,850円(30万円 × 0.95%)、従業員負担の雇用保険料は1,800円(30万円 × 0.6%)と計算できます。

(2)労災保険料の計算方法

労災保険料の計算方法は、以下のとおりです。

●労災保険料 = 総支給額 × 労災保険率

労災保険率は、業種によって異なります。たとえば、2023年7月現在、小売業の労災保険率は0.3%(3/1,000)です。

1年間に従業員に支払う賃金総額が400万円の場合、年間の労災保険料は1万2千円です。労働保険料については、従業員負担はなく、全額会社(事業主)が負担します。