老後の生活を考えるうえで、年金は大切な所得となります。

ただし、厚生年金に加入できない第1号被保険者(自営業の方など)や、第3号被保険者(会社員・公務員の配偶者)にとっては、将来の年金額を増やすためにも、公的年金以外の年金の併用も考えておくとよいと思います。

この記事では、公的年金以外の年金併用として是非とも活用をしたい個人型確定拠出年金(iDeCo)について説明をします。

個人型確定拠出年金(iDeCo)の概要

個人型確定拠出年金(iDeCo)は、基本的に公的年金加入者なら誰でも加入できる年金制度です。厚生年金や企業年金に入れない、第1号被保険者や第3号被保険者にとっては、将来の年金受給を増やすために是非とも活用したい年金制度のひとつと言えます。(逆に会社員の方は、企業型確定拠出年金に加入している場合、年金規約でiDeCoと併用できない場合があります。)

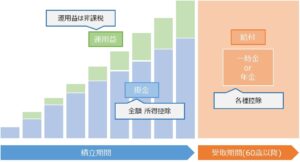

iDeCoは、毎月一定の掛け金を拠出して、自分自身で運用しながら積み立てていき、60歳以降に年金として受け取る仕組みです。拠出した金額を投資信託・定期預金・保険などの金融商品に投資して年金を積み立てていき、60歳を超えた時点で、それまでの掛金と運用益を年金として受け取ることができます。

拠出した掛け金は所得控除されるのとあわせて、運用益が非課税となり、受け取る年金にも税制優遇があるため、節税効果が非常に大きいのが特徴です。(比較対象としてNISAがありますが、NISAの場合は運用益部分が非課税となるだけです。ただし、iDeCoは年金のため、NISAと違って60歳まで引き出せないため、積立目的にあわせてうまく併用しましょう。)

- 掛金の優遇処置

掛金として拠出した分の金額は所得控除されます。iDeCoへ拠出した資産は、いずれ年金として戻ってくるものですから、所得控除を受けた分だけ節税となります。 - 運用益の優遇処置

掛金で運用で得た利益分についても非課税となります。本来、投資によって得た利益は、利益分の20.315%の税が課されるのですが、iDeCoを利用して利益を得たとしても課税されないため、利益がそのまま資産になります。 - 年金取得時の優遇処置

年金を受け取る際にも税制面での優遇があります。一時金として受け取った場合は退職所得控除が適用され、年金で受け取った場合は公的年金控除の対象となります。詳細については、別途説明します。

iDeCoの加入条件と積立金額

iDeCoの掛金は、月々5,000円以上1,000円単位で、自身の加入資格に沿った限度額の範囲内で設定できます。

具体的な拠出限度額は以下の通りです。

なお、制度としては上記の通りですが、第2号被保険者の場合で、企業型確定拠出年金(企業型DC)に加入している場合、事業主掛金にプラスする選択肢としては「企業型DCのマッチング拠出」か「iDeCo」のどちらかになります。iDeCoに加入する場合は手数料が余計にかかるため、マッチング拠出のほうがよいのですが、マッチング拠出の場合、事業主掛金と同額までしか拠出できないため、ご自身の企業の事業主掛金が少ない場合で、ご自身の拠出額を事業主掛金よりも多くしたい場合は、iDeCoのほうがよくなります。

iDeCoの運用方法

iDeCoの運用は、運営管理機関(iDeCo口座を開設した金融機関)が選定する運用商品の中から、自由に組み合わせて運用を行います。

例えば、掛金1万円/月を積み立てるとして、以下のように5つの商品を選定すると、毎月の選定した商品を購入して運用していきます。

【例】

・商品A:30% (3,000円/月) …米国株式(S&P500指数等)のインデックスファンド

・商品B:20% (2,000円/月) …国内株式(日経平均株価等)のインデックスファンド

・商品C:10% (1,000円/月) …先進国REITインデックスファンド

・商品D:25% (2,500円/月) …先進国債券インデックスファンド

・商品E:15% (1,500円/月) …国内債券インデックスファンド

上記の例ですと、株式やREITのように比較的リスクを取って大きなリターンを目指す商品と、債券のように確実に利息を得ていく商品を組み合わせていますが、様々なリスクの商品を組み合わせ、かつ60歳までの長期にわたって運用を行うことで、リスクを押さえつつ、老後の年金に備えることを目指していきます。

投資信託やNISAを活用されている方は抵抗感はないかと思いますが、全く初めての方については、どの商品を選んでよいかわからないと思いますので、資産運用を行うにあたっては基本的な知識を身につけておかれるとよいかと思います。

本サイトでも、複数回にわたって金融資産運用の説明をしていますので、そちらもご参照ください。

【参考】

投資信託のススメ(長期投資のメリット)

投資信託のススメ(分散投資のメリット)

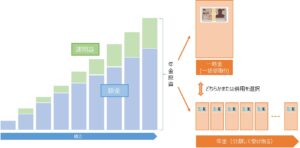

毎月の積立の結果、毎月の掛金とその運用益(運用損になることもあります)の合計が年金資金となり、受け取り可能な年齢(60歳以降)になると、ご自身の年金資金を(1)一時金として一括で受け取る、(2)年金として分割して受け取る、または(3)一時金と年金の併用、のいづれかの形で受け取ることとなります。

iDeCoにおける年金の受け取り

iDeCoの給付については、前述したとおり「一時金として一括で受け取る」こと、「年金として分割して受け取る」こと、および「一部を一時金で受け取り残りを年金で受け取る」ことができます。なお、年金で受け取る場合、金融機関によって受取期間や年間の受取回数が異なるため、加入した金融機関に確認をしてください。

この時、受け取りの方法によって、税制優遇の内容が違ってきます。

一時金で受け取った場合は退職所得控除が適用され、年金の場合は公的年金控除の対象となるのですが、以下に詳細に説明します。

一時金で受け取った場合

iDeCoの年金を一時金で受け取ると「退職所得控除」が適用されます。

計算式は以下の通りですが、受け取った金額の総額に対して税金がかかるわけではないため、税制控除としては大きな額になります。

※iDeCoを一時金で受け取った場合、退職所得として扱われます。「退職」とついていますが、会社員の退職金と同じ計算となるだけです。実際に退職している必要はありません。

-1-300x71.jpg)

計算-300x110.jpg)

ただし、iDeCoを受け取る前の14年以内に退職金を受け取っている場合、退職所得控除額は退職金と一緒に計算をするので、退職所得控除額を使い切ってしまう可能性があるので注意してください。

例えば、以下の通り、退職金とiDeCoの年金一括受給があったとします。

・退職金1800万(在職年数:30年)

・iDeCo1200万(加入年数:25年)

この場合、退職所得控除は在職年数から 800万+70万×(30-20)=1500万 となります。

この時、退職金と年金一括受給を一緒に計算するため、

((1800万+1200万)-1500万)×1/2=750万

となり、750万に対して所得税と住民税がかかる計算になります。

仮に、iDeCoを年金で受け取っていれば、退職金分のみに退職所得控除が適用されるため、

(1800万-1500万)×1/2=150万

となり、150万に対する税金のみを支払えばよいことになります。

年金で受け取った場合

一方、年金で受け取った場合は、公的年金等控除が利用でき、受取金額から控除額を差し引いた金額が課税対象となります。

年金生活者と言えども、年金収入がある限り収入に対して課税されるのですが、この公的年金控除により「課税対象となる所得額を減らして、その分税金を安くする」という仕組みです。

具体的には以下の金額が年金収入から控除されます。

iDeCoを年金で受け取った場合、その他の公的年金(国民年金や厚生年金)と合算して計算するため、公的年金等控除額も増えますが、そもそもの収入自体が増えるため毎年の税負担額は増える形となります。また、公的年金等の収入以外にも収入がある場合などは、税負担額も変わるので、詳しく知りたい場合は税理士さんなどに相談するのが良いと思います。

iDeCoを年金形式で受け取るか、一時金形式で受け取るか、ご自身のその他の所得や退職金額等によって変わってきますので、上記の説明を参考に決められるとよいかと思います。